我的钢铁解读2023年大米市场半年报

第一部分:概述

2023年上半年,大米市场整体呈现稳中震荡、调整后全线走强的态势。 春节前后,市场购销逐步放开,更多商家涌入,稀释了消费者备货的紧张情绪。 假期驱动并没有显着提振市场。 即使是春节等重大节日,下游备货仍不及预期。 一季度整体市场平淡,供应充足。 3月28日也启动了首次收购价最低的大米拍卖,周投放量达90万吨。 交易结果并不理想,继续在低位徘徊。 二季度末,价格大幅上涨。 一方面,由于去年部分地区高温干旱,优质粮源消费下降至较低水平; 另一方面是市场投机推动的。 由于各种原因,价格大幅上涨。 需求方面,走势继续疲软。 加之目前高校放假,团体消费支撑越来越不足。

第二部分:2023年上半年市场回顾

价格回顾 – 大米:

从图中可以看出,上半年,全国大米市场价格整体呈现稳中走强态势。 一季度主要品种波动空间不大。 经过春节的支撑,市场进入了一段沉寂期。 在此期间,一些经营者退出了市场,一些经营者勉强维持了老客户。 二季度上半年市场依然没有好转的迹象,甚至在局部压力下出现下跌。 下半年,在剩余粮食减少和炒作的推动下,价格大幅上涨。

供需格局回顾——进出口

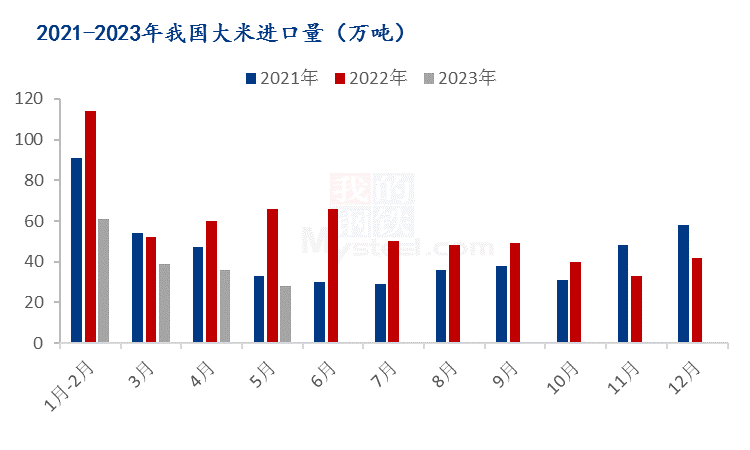

据海关总署公布的统计数据,1-5月期间,我国累计大米进口量164万吨。 2022年1月至5月期间,我国累计大米进口量291万吨,同比减少127万吨。 吨。

从进口国来看,2023年5月,各国出口量均呈现小幅调整趋势。 按照我国进口量来看,依次为越南、印度、泰国、巴基斯坦、柬埔寨。 进口量分别为15.91万吨、2.99万吨、2.59万吨、2.21万吨、1.69万吨。 本月,越南依然成为我国最大的大米进口国。

从进口国家来看,按照我国进口量排序,分别是越南、印度、泰国、巴基斯坦和柬埔寨。

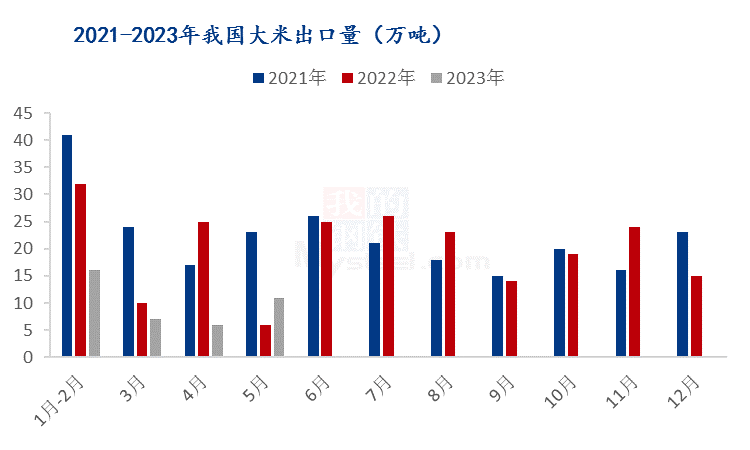

据海关总署公布的统计数据,1-5月期间,我国大米累计出口量40万吨。 2022年1月至5月期间,我国大米累计出口量73万吨,同比减少33万吨。 吨。

供需格局回顾——国储拍卖

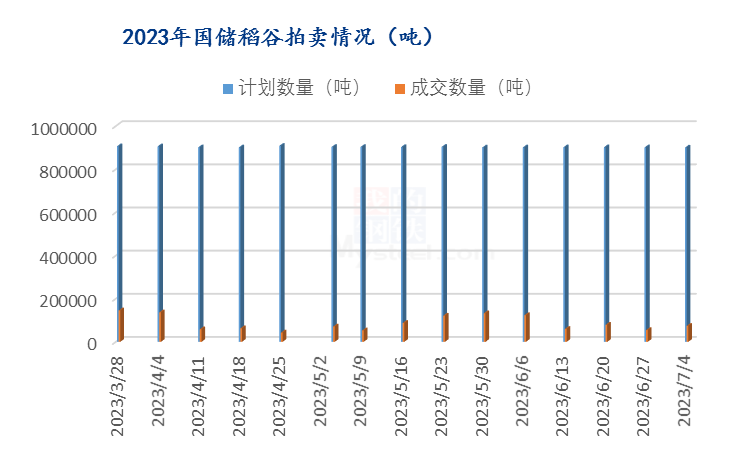

首销将于2023年3月28日举行,将以每周90万吨的速度投放市场。 整体成交率持续低位。 终端需求低迷,业内人士参与拍卖谨慎。 截至目前,总成交量约1304110吨,最高成交率为16.05%,最低成交率为4.74%,平均成交率为9.63%。

供需格局回顾——开工率

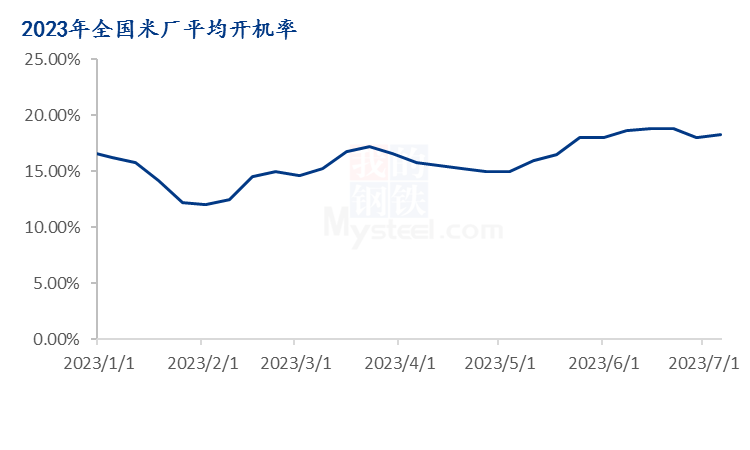

从图中可以看出,年初以来,稻米企业平均开工率持平,整体开工率在较低水平徘徊,基本维持在20%左右。 主产区开工率较高,约为50-60%。 很久。 终端消化进展不顺利,经销商消耗库存的意愿相对较高,大米企业订单较少,以销售和定产为主。

第三部分:下半年展望

政策:

2023年中央一号文件提到的“大米”内容包括以下几点:

一、确保全国粮食产量保持在1.3万亿公斤以上,各省(区、市)必须稳定面积,聚焦单产,努力增产。 推动南方省份发展杂粮生产,鼓励有条件的地方发展再生稻。

2.合理确定大米最低收购价,稳定大米补贴,完善农资保供保价机制。

3.逐步扩大水稻、小麦、玉米全额成本保险和种植收益保险实施范围。 实施优质粮食工程。

四、统筹油菜综合扶持措施,推进稻油轮作,大力开发利用油菜休耕地。

5.加快水稻集中育苗中心和蔬菜集约育苗中心发展。

今年,我国粮食生产目标任务重点是“两稳、两扩、两提高”,即稳定面积和产量,扩大豆类和油料,提高单产,提高自给率。 中央一号文件仍然贯彻“地上储粮、科技储粮”的方向,在地面上制定了“多煮制”、“米油轮作”等措施; 技术方面,加快发展水稻集中育苗中心措施; 同时,稳定保障机制,如“合理确定大米最低收购价,稳定大米补贴”等措施。

最低购买价:

3月2日,国家发展改革委等部门公布了2023年稻谷最低收购价。2023年,国家将继续在稻米主产区实行最低收购价政策。 综合考虑粮食生产成本、市场供求、国内外市场价格、产业发展等因素,早籼稻(三等,下同)、中晚籼稻、粳稻最低收购价2023年生产的大米分别为每50公斤126元、129元和131元。 包括今年在内,已连续4年提高早籼稻最低收购价。 与中晚籼稻的稳步上涨和基本稳定的粳稻相比,早籼稻以每年0.02元/斤的频率上调,中晚籼稻和粳稻的价格不再是高不可攀。

种植面积:

据调查,北方部分地区“水转旱”的情况依然存在,但对整体种植面积没有明显影响。 预计今年种植面积总体平稳,略有下降。 品种方面,多地正在积极种植优质品种,预计优质稻种植面积将持续扩大。

外表

今年整体天气状况尚可,局部高温,对水稻整体播种生长没有不利影响。 当地早稻将零星上市,近期将分批上市。 届时供应量将相对充足。 由于需求暂未提振,预计价格上涨将面临一定阻力。 业内人士对市场前景信心不足。

在新浪合作平台开立期货账户安全、快捷、有保障

海量信息、精准解读,尽在新浪财经APP