市场月报新年首月供需双降市场下行调整加速

字数:2731

阅读时间:7分钟

在文章末尾下载完整的 PDF 版本

由于去年四季度以来市场加速向下调整,加上春节传统淡季,1月份重点城市供应面积环比大幅下降54%,成交面积也环比下降31%。 与2018年同期相比,供应量和交易面积分别下降8%和14%。 可以看出,整体市场下滑趋势正在逐月加速。

供应:销售节奏明显放缓,环比销量减半,同比下降8%。

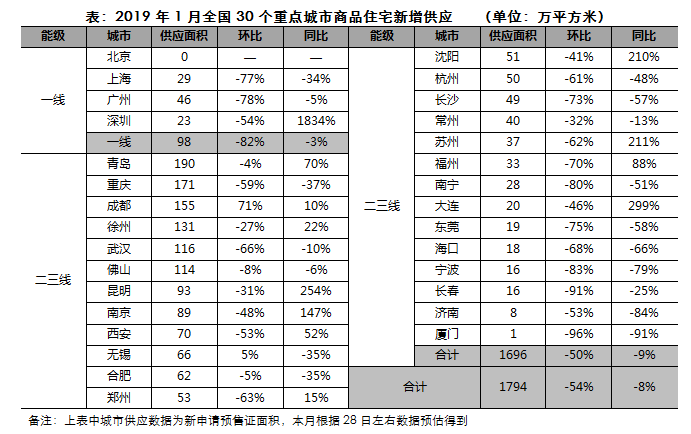

1月份,全国30个重点城市整体供应大幅下降,新增供应总量1794万平方米,环比减半,较2018年同期下降8%。和二线城市均大幅下滑。 主要原因是年初是传统淡季,市场本身在下滑,房企不愿意推出项目。

一线城市供应不足100万平方米。 北京、上海、广州、深圳四个城市环比跌幅均超过50%。 北京甚至整整一个月没有新项目入市。 从环比来看,除深圳外,北上广三个城市的表现都不及2018年同期。因此可以看出,随着市场低迷逐渐加剧,当前心态房地产企业面临的市场格局发生了变化,整体供应量仍然较低。

二三线城市供应量1696万平方米,环比下降50%,同比下降9%。 30个重点二三线城市中,仅有11个城市表现好于去年同期,其余城市供应量均有不同程度下降。 尤其是厦门,1月下旬推出的岛外项目仅有极少数,供应量低至1万平方米,环比跌幅超过90%。

成交:环比双跌,杭州、重庆等强势二线城市同比跌幅超40%

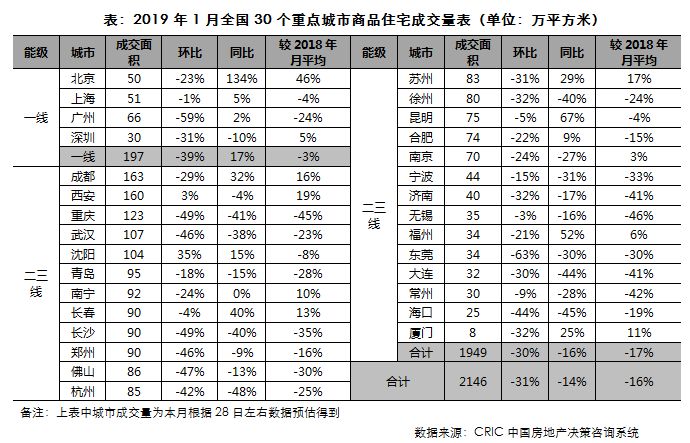

1月份,30个重点城市整体成交量2146万平方米,环比下降31%,同比下降14%。 这反映出弱市下购房意愿偏弱的事实。 这主要是由于2018年下半年以来市场降温,观望情绪更加浓厚。 需求旺盛,购买力不足,随后需求疲软。 与此同时,1月份新增供应严重不足也导致成交量下降。

一线城市成交量197万平方米,环比大幅下降39%,同比增长17%。 但较2018年月均成交量仍低3%。北上广深四城市的绝对成交量仍较低。 其中,广州高位回落,环比跌幅近60%; 受基数极低影响,北京同比翻倍,但成交量仍处于较低水平。

二三线城市整体成交量1949万平方米,环比下降30%,同比下降16%。 分城市来看,仅沉阳、西安成交面积环比高于上月; 仅昆明、福州、长春、成都、苏州、厦门、沉阳、合肥、南宁9个城市销量同比好于去年。 其余城市环比均出现不同程度下滑,其中杭州、重庆等热门城市环比跌幅均超过40%。

库存:近一半城市库存同比增幅超过30%,厦门、大连等城市消化周期超过30个月。

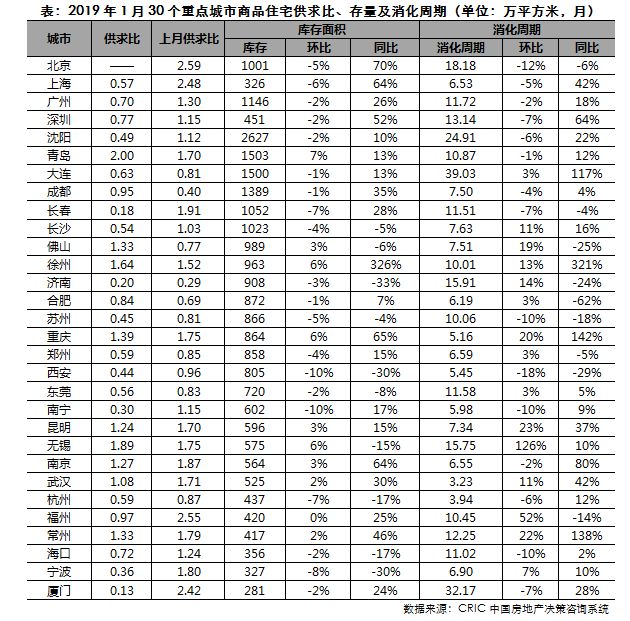

1月份,大部分重点城市商品房供需比下降。 长春、济南、厦门供需比不足0.3,仅有青岛、佛山、徐州、重庆等9个城市超过1。受供需不足影响,70%城市库存下降环比略有下降。 但由于成交量低于去年,库存较去年同期增多于减。 同比增长最为突出的是徐州,达326%。

本月,30个主要城市消化周期同比增长,但环比涨跌互现。 无锡环比反弹126%,消化周期明显拉长。 北京下跌12%,但仍突破18个月警戒线。 此外,沉阳、大连、厦门持续处于20余个月高位,去库存压力不可小视。 另一方面,武汉、杭州的消化周期均不足4个月,表明房地产库存仍处于较低水平。

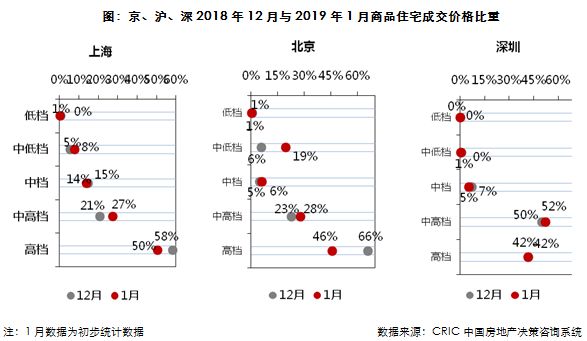

成交结构:中低端、中高端占比回升,90平米以下占比增加。

从价位段分布来看,本月上海低端产品下降1个百分点; 北京中低端产品增长13个百分点; 中高端产品占比全面回升,其中上海提升6个百分点,增幅最大; 高端产品整体下降明显,其中北京下降了20个百分点。

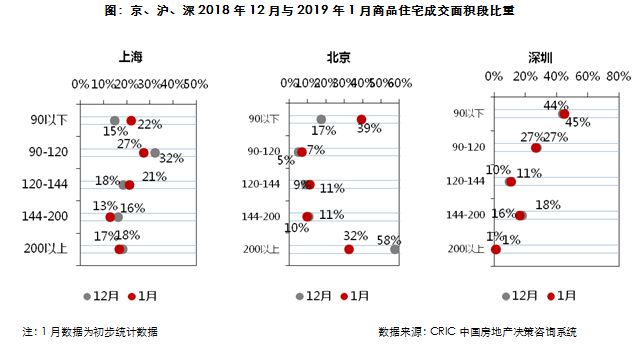

从面积细分分布来看,本月三城市90平方米以下产品成交量明显回升,其中北京涨幅最大,约22个百分点; 上海、深圳90平米至120平米产品占比分别下降5个和1个百分点; 120至144平方米产品占比全线提升,增幅不超过3个百分点; 大户型占比下降,北京200平方米以上商品数量环比大幅下降25个百分点。

土地市场:成交量高位回落,地价地价低位企稳

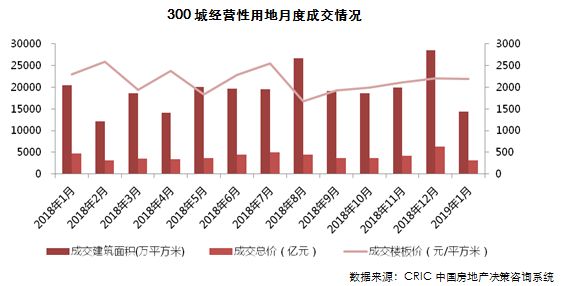

1月份,全国300个城市商品房用地成交面积14387万平方米,同比、环比分别下降30%、49%; 成交总价降至3152亿元,同比、环比分别下降33%、50%; 土地价格基本持平,成交均价2191元/平方米,环比小幅下降0.3%,同比下降4%。 整体价格仍然较低。 本地拍卖溢价率小幅上升至9.9%,但总体仍处于较低水平。 其中,一、二线城市均出现反弹,三、四线城市则出现小幅下滑。

一线城市量减价升,成交面积215万平方米,环比大幅下降78%,同比下降43% ; 成交金额321亿元,同比、环比分别下降42%、68%; 平均楼面价上涨至14915元/平方米,环比上涨44%,同比上涨3%。 二线城市量价稳中有跌,成交面积3535万平方米,同比、环比分别下降7%、43%; 成交金额1337亿元,环比下降40%,同比下降32%; 平均楼面价3783元/平方米,环比上涨6%,同比仍下跌27%。 其中,成都土地交易最为活跃,成交面积337万平方米。 中心城区和郊区县挂牌出让土地,但大多低价出让。 西安以321万平方米的成交量紧随其后,其次是武汉、郑州、青岛、昆明等城市,成交量均超过200万平方米。

三、四线城市量价企稳,成交面积10637万平方米,同比分别下降35%,环比下降50%; 成交金额1494亿元,环比下降51%,同比下降31%; 平均楼面价1405元/平方米,环比下降1%,但同比仍上涨6%。 其中,南通、江阴土地成交较为活跃,成交面积均超过100万平方米。

值得一提的是,大部分城市2019年首场土地拍卖已经结束。 市场热度参差不齐,甚至同一城市不同地区、不同板块的市场热度也不同。 低价成交已成为市场常态,地价较前期有所上涨。 随着价格下降,许多城市增加了租赁土地的供应。

概述:市场调整加速,下行趋势与春节因素相结合。 预计2月将以“惨淡”结束

展望未来,受春节假期影响,2月份新增供应仍将维持低位甚至进一步下滑,成交低迷态势预计将持续较长时间。 从目前的市场情况来看,每年一度的三四线城市的购房回流潮并未再现。 市场购买力已透支,进一步提升空间有限。 这些都是重要因素。 春节楼市注定将以“惨淡”状态收场。 我们认为2019年上半年市场走势不容乐观。 全国商品房销售面积增速大概率进入负增长区间。 一、二线城市成交量将保持稳定,三、四线城市将面临较大的调整压力。 2019年,低价成交将成为土地拍卖市场常态,地价仍有下跌空间,有望迎来难得的抄底机会。 建议房地产企业稳中求进。 在合理控制土地成本支出总额的同时,积极拿地补库存,重点关注未来的“黑马”和“白马”城市,为下一轮业绩快速增长奠定坚实的市场基础。 具体来说,建议房地产企业回归核心一二线城市进行土地开发投资。 如果市场需求支撑,从长远来看项目销售不成问题,销售业绩有保证。 进入弱势二线和大部分三四线城市需谨慎,重点避开市场供需关系持续恶化、购买力严重透支的弱势三四线城市。 市场调整期可能会持续数年。

本文摘自《2019年1月全国市场简报8P》