一家新型房地产公司Opendoor

简单说,Opendoor是美国一家新型的房地产公司,通过SPAC的方式去年在纳斯达克上市,代码OPEN。这家公司不是像传统地产商那样,自己造房子,然后卖掉。而是通过线上从要卖房子的客户手中买入房子,简单修缮后再卖给要买房子的客户。说的直白点,他赚的其实是买卖差价。公司自己的数据,客户中有65%的人既是房屋卖主、又是房屋买主。买卖双方的需求其实都很强烈。

这个业务,其实解决的是房地产交易市场客户的巨大痛点来改进的。省掉了中介,少了中介费,减少了等待时间,锁定了交割时间,极大地提高了客户的交易体验。中国买卖一套房子手续繁杂,美国也一样。当前,89%的交易者使用中介,这个业务的本质就是利用互联网和大数据,让房地产交易变的更简单、更便捷、更省钱。

Opendoor的核心优势,是建立了一套基于房屋部件和市场数据为基础的大数据分析系统。左手买房子,右手卖房子,看起来很简单,但要是买的房子价格高了呢?卖出去的价格低了呢?这不就亏了吗?所以,公司的核心优势其实是自己的一套数据库,以及在此之上的算法,能根据房屋的地理位置、建筑面积、建设年代、建造品质、屋内设施等,合理的确定自己的买价,同时设定合理的卖价,通过价差来赚钱。公司给自己的定位就是做市商(market maker)。

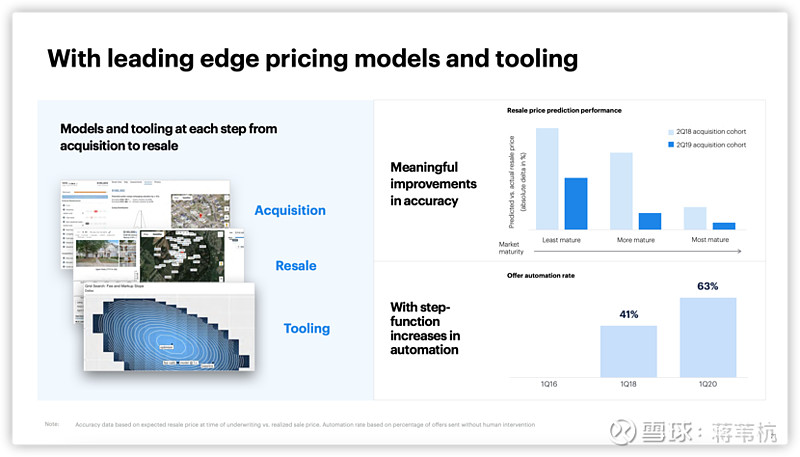

公司基于自己的数据库和算法进行的房屋估价,和最终的成交价相比较,有多大差异呢?柱子的长短代表偏离值,可以看到,越是成熟的市场,偏离值越小;其次,2019年Q2相对于2018年Q2有巨大的改进。说明市场越大、越成熟,数据越多,评估的越准确,评估价和最后成交价越接近。

这个业务看似简单,但其实门槛儿还是比较高的,核心就是准确的做出房屋估价,既能让卖方接受自己的报价,也能让买方接受自己的报价,使双方都满意,还能让自己赚到钱。

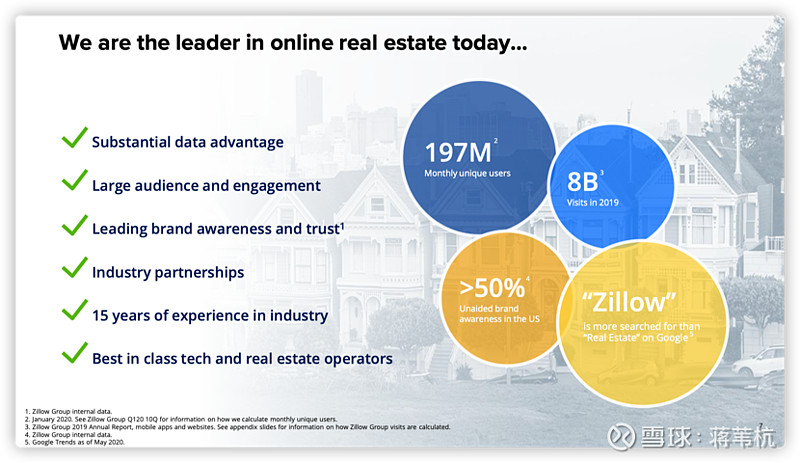

Zillow也是一家新型的房地产公司,不过这家公司的业务比较杂。Zillow一开始是依靠在线租房市场起家的,主要收入是依靠广告。在2020年1月的时候,就有1.97亿月活跃用户,在Google上的搜索热度比Real Estate还高,几乎是现在租房找房的代名词。

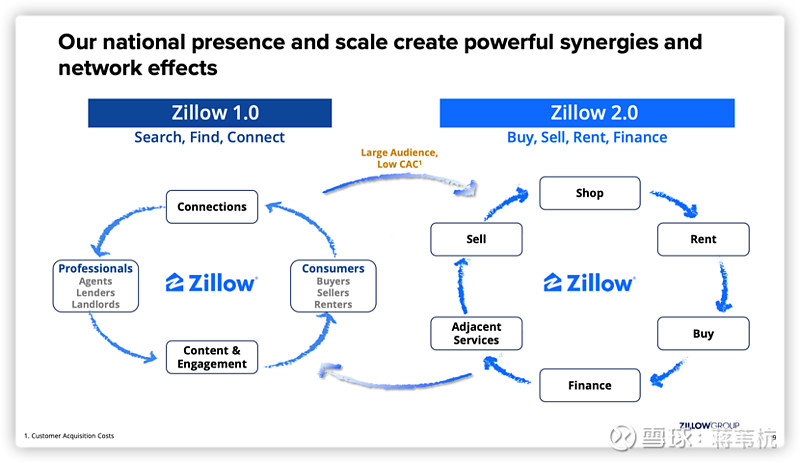

Zillow业务升级之后,也开始涉足房子的直接买卖,以及相应的房屋抵押等金融服务。同时,也保留了传统的经纪人业务,只是用科技手段进行了升级。

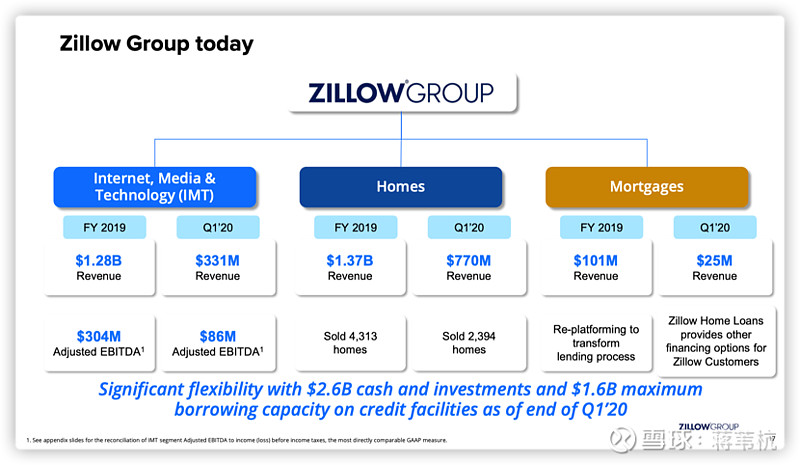

Zillow的业务有三个部分组成,分别是互联网、媒体与技术部(IMT)、房屋销售部、抵押部。

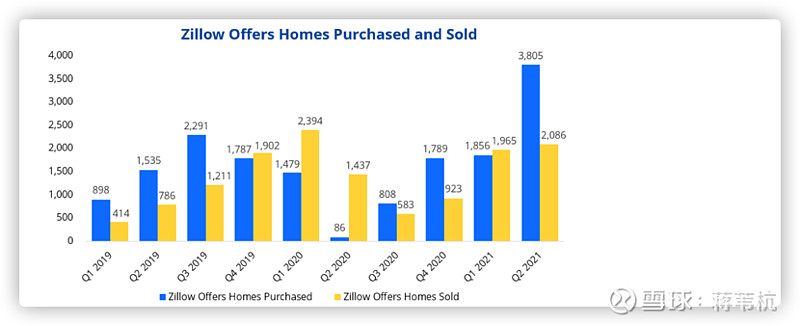

房屋租赁部,公司大约从18年Q3开始介入直接的房屋买卖,公司管这部分业务称为iBuyer服务,也就是跟Opendoor的主业一样。在2020年Q1公司给出的这部分业务情况是:

短期内,这部分业务的margin是负2%到正2%之间,规模化之后是4%-5%的税前margin。这个对比一下Opendoor,2020年是正3%,远期目标是6%-8%的margin。房屋销售数据来说,Zillow上个季度是买入3805套,卖出2086套;Open是买入8494套,卖出3481套。体量上Open更大一些。Zillow房屋销售部Q2的收入7.77亿,同比增长71%,环比增长10%。Open是专职倒买倒卖,Q2的收入是11.85亿,同比增长60%,环比增长59%。

抵押部,2021Q2收入达5700万,年增68%,税前净损失1800万,属于房产相关的金融服务业务,发展迅速,但尚未盈利。

可以看出,Open业务更集中,Zillow业务更分散,虽然也号称运用大数据和AI技术来评估房价,可最近还是玩脱了。先是两周前Zillow通过采访称,即日起到年底不再购买房屋了,现有劳动力市场紧张导致运营人力不足,主要消化存量房屋为主。然后是昨晚盘后公布业绩,让投资者大吃一惊:倒买倒卖的iBuyer服务,EBIT亏了4.22亿,盘后股价跌了12.5%。

Zillow盘后公布业绩,附带说,寻求以28亿美元出售7000套现有存货,并且退出iBuyer业务,并且裁员25%。接着就是Zillow盘后跌12%,Open盘后涨3.9%。连一向基本上是官方宣传的Opendoor的推特都来安抚了一下投资者。

首先是购买成本,很重要一个指标就是房地产抵押利率的水平。30年期(3.14%)、15年期(2.37%)房地产抵押利率水平都处于几十年来的最低水平。抵押利率实际上是在美国整体利率下降通道中的一个利率,整体利率水平都在下降。也就是说,目前购房者的成本是几十年来最低的水平。抵押利率持续走低,会不会引发下一轮次贷危机呢?这需要综合其他指标一起来看。

房贷支出占可支配收入百分比,也是在1980年以来最低点,1980-2000年均值在11%左右,2008年高达13%,现在则降到了8.5%左右,匪夷所思。2009年之后应该是去杠杆,也就是家庭资产负债表的改善,美国人开始存钱,这个值其实在2013年左右就已经正常了,在10%左右,2020年3月份断崖式下跌1%,到9%左右,应该是有些人断供了,美国政府开始大规模补贴撒钱,可支配收入开始上升,房贷开始恢复,随即从9%以下上升到9.5%左右,然后开始再次下跌。这次下跌应该是经济尚未重启,人们房屋交易量急剧下降,总体房贷债务下降,占比自然下降。

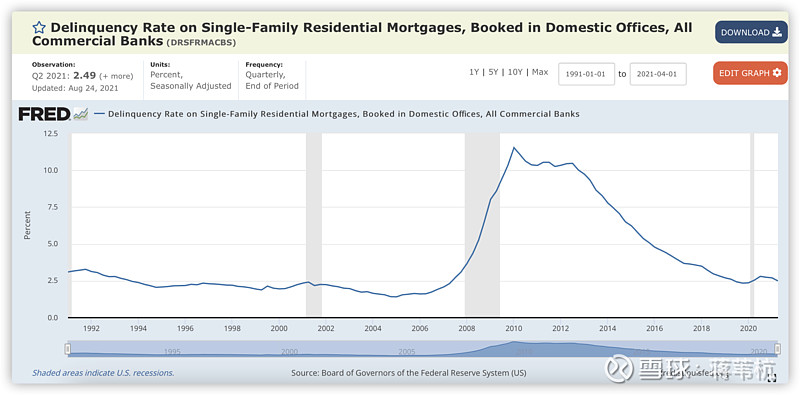

违约率方面,可以看到,07-08年次贷危机,到09年违约率达到最高点接近12%,随即开始一路下降,到2019年疫情前基本恢复了次贷危机前的平均水平2.5%左右,2020年3月疫情开始,违约率略微上升,跟上图可支配收入下降相呼应。随着美国政府的补贴和经济重启,违约率继续保持下降的趋势,现在的违约率十分健康。

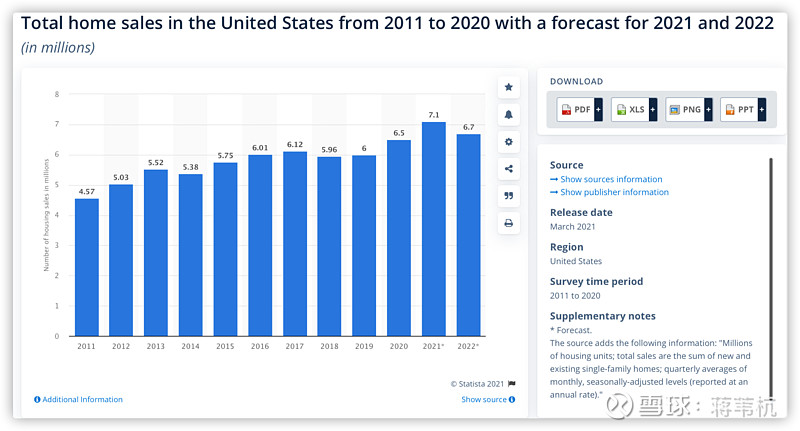

1)美国房地产市场的总体销售,一年大约500万-600万套,未来一两年可能到600-700万套的水平,总的来说是温和持续上涨。

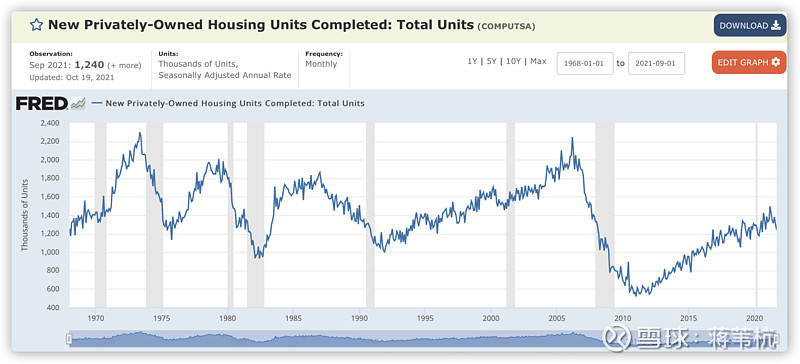

1960年以来新房开工情况,均值应该在年新开工120万-160万套之间。目前差不多刚好到160万左右。

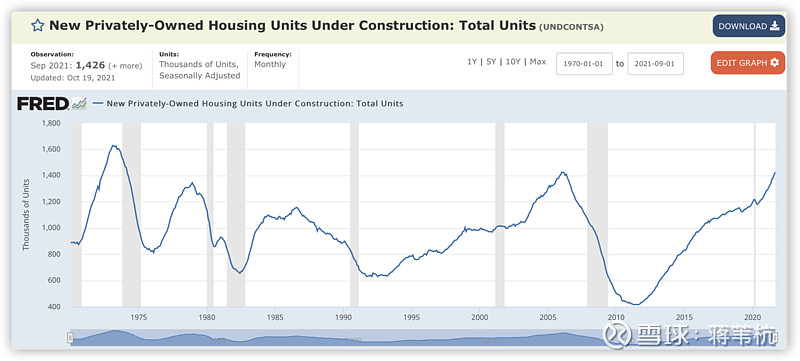

1970年以来新房在建情况,2000年以前年均值在100万套左右,2007年冲到140万套,2012年回落到40万套,这真的匪夷所思,谢强兄笔记中提到,巴菲特当时计算了在建的新房、估算了存量,以及新增的人口,认为危机过去这些人必然要买房,所以当时重仓房地产公司是个极其聪明的决策。而房地产公司由于次贷危机的深刻影响,虽然已经过去了三五年,可还是不愿意增产,没有意识到每年40万套的在建新房,根本不能满足未来的购房需求。现在年度在建又回到了140万套,但是空置率仍然很低,所以跟07-08年金融危机时的空置率、新建、在建、完工,完全不是一回事。

1968年以来新房完工情况。2000年前平均水平大约140万套每年左右,2007年达到220万套,2012年跌到60万套,现在基本恢复到了140万套左右。年度完工和年度在建、年度新开工基本同步,年度新开工数据略领先。

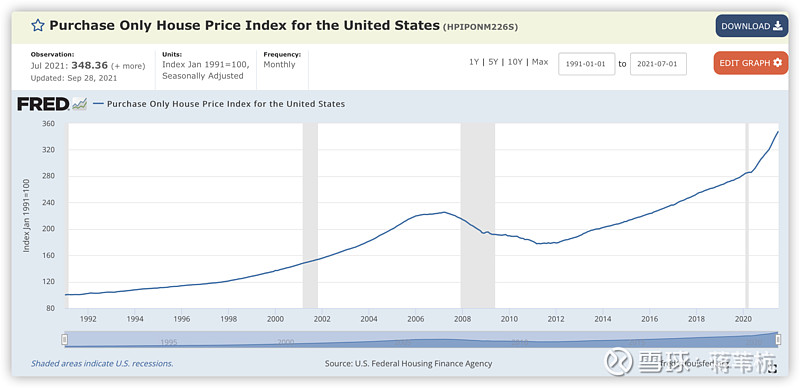

购房价格,除了2007年见顶,跌到2012年以外,一路上涨,目前还是在一个牛市当中,考虑之前的空置率,很可能是个继续上涨的过程。供需还没平衡。

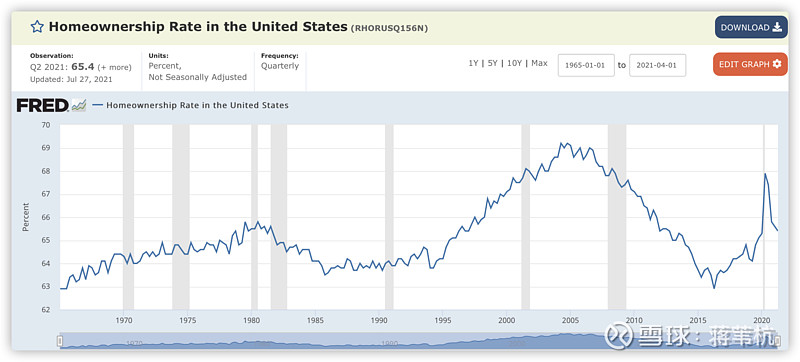

美国房屋自有率,80-90年代基本上在64%左右,2005年见顶超过69%,2008年开始去杠杆,在2016年左右降到最低63%,随后开始上升,目前在65%左右,差不多是历史平均值的水平。

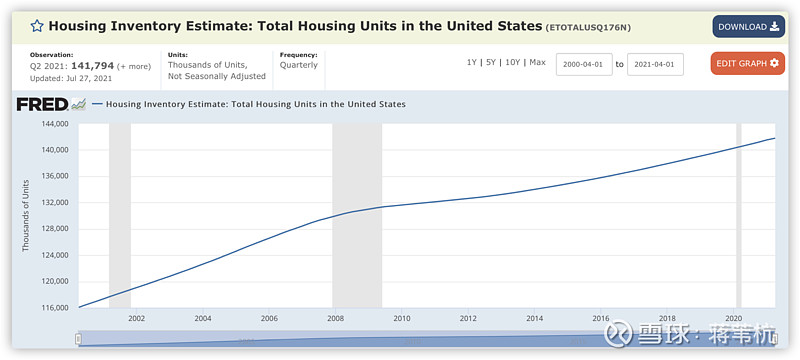

2000年来全美房屋总量估计,1.42亿套,值得注意的是,尽管07-08年金融危机,但危机期间房屋总量仍然在增长,人们都是在有着更多的住房。总人口在增加,要么人均套数增加了,要么住的更分开,父母和子女分的更开。

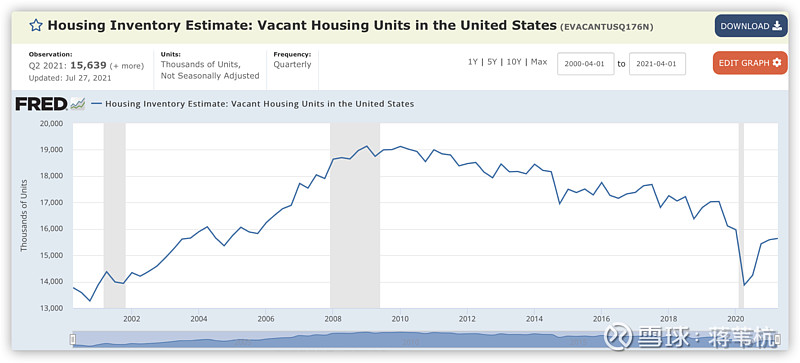

房屋总体空置情况,09年见顶,大约空置了1900万套,随后一路下跌,2020.3月最低,大约只有1400万套空置,2020年3月后大幅反弹,目前1550万套左右。

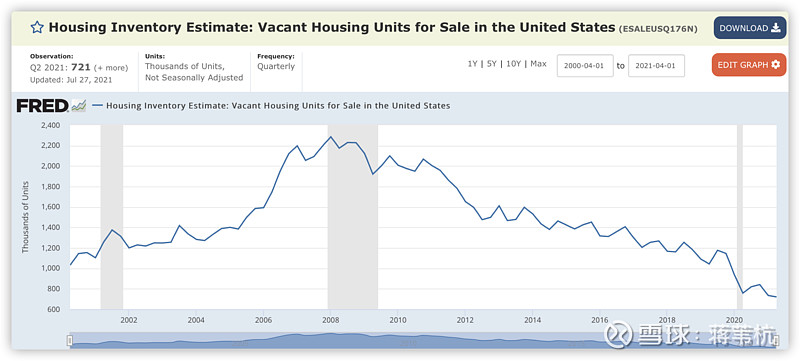

待出售的空置房,也达到20年来最低,全美在72万套左右。说明空置的房屋,要么闲置不用,要么年久失修,要么废弃,要么刚竣工,等待装修,尚未上市。总之应该很大一部分是闲置或是废弃,暂时无人居住。因为空置待售的只有72万套左右,市场还是很紧俏的。

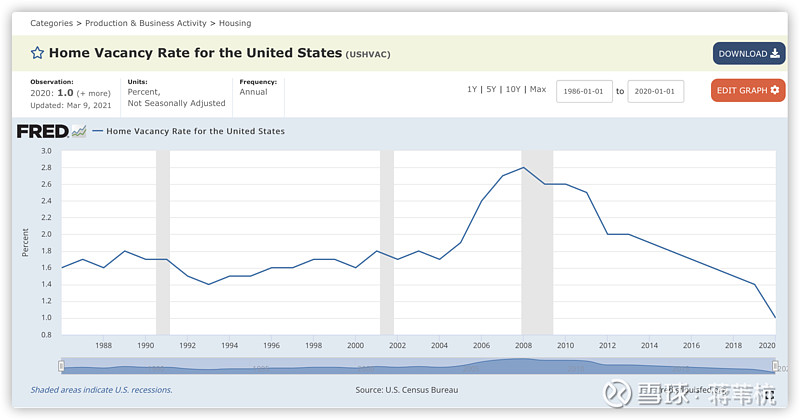

1986年以来的租房空置率,也几乎是历史低点,2002年之前的平均水平大约在8%,现在差不多6.3%,连平均水平都不到。其实就是表明供需关系尚未平衡。

上面这些数据表明,美国的房地产市场,可能正在经历黄金阶段:购买力充足,抵押利率低位徘徊即购房成本不高,新房供给水平接近历史平均值,但供求关系尚未平衡,毫无疑问是卖方市场。从住房空置率等指标看,目前这种供需两旺的行情应该还会持续个几年。目前的美国房地产市场,是一个持续改善向好的市场,需求巨大,供给紧俏,换句话说,应该是有房不愁卖的状态。

回到Zillow,如果我们看了上述数据认识到美国当前的房地产市场,那么Zillow的Q3业绩就让人无法理解了。这么好的市场,你竟然卖房子还能卖亏,说明自身数据、算法是有很大问题的。

第一是底层市场。这个底层市场是房地产,总量在缓慢增长,目前一年是500-600万套的交易量,明年预计到700万套,未来3-5年很可能在700-800万套的水平。其次是房地产价格在温和有些地方甚至是不那么温和的上涨。在一个价格温和上涨的市场做卖方,大家熟悉国内过去20年的房地产,就知道这是一个比较舒服好赚钱的市场。

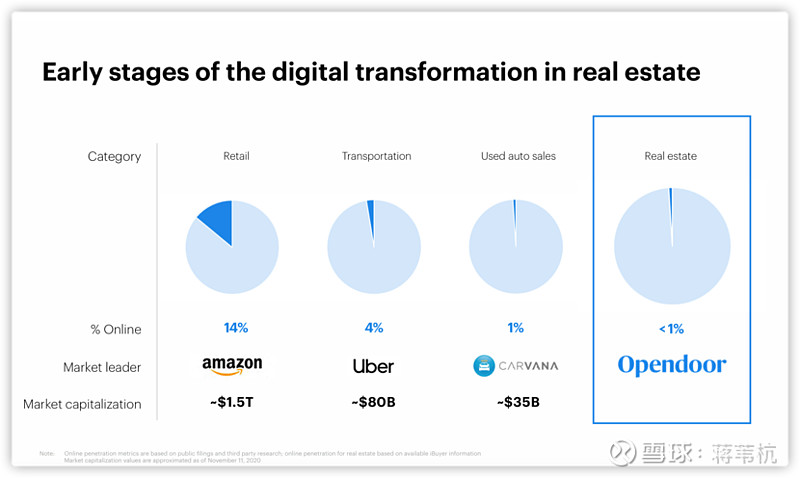

第二,房地产市场正在发生offline向online的转变。购房者的消费习惯正在发生变化。一张图说明这个问题。

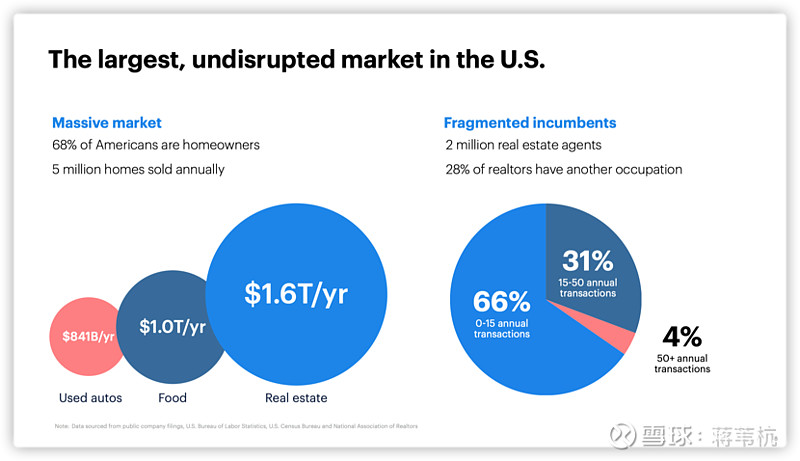

美国电商线%,市场领导者是亚马逊,市值1.5万亿;交通的线上化,领导者是Uber,线亿;二手车市场的领导者是Carvana,线亿;房地产交易的线上化,领导者是Opendoor,线亿。

美国的房地产市场每年1.6万亿的规模,并且还在持续增长,而Open的渗透率不到1%,这个想象空间就足够大了。

同时,美国现在有200万地产中介,其中28%是兼职。66%的人一年做了不到15笔交易,31%的人每年15-50笔交易,只有4%的人每年做了50笔以上的交易。

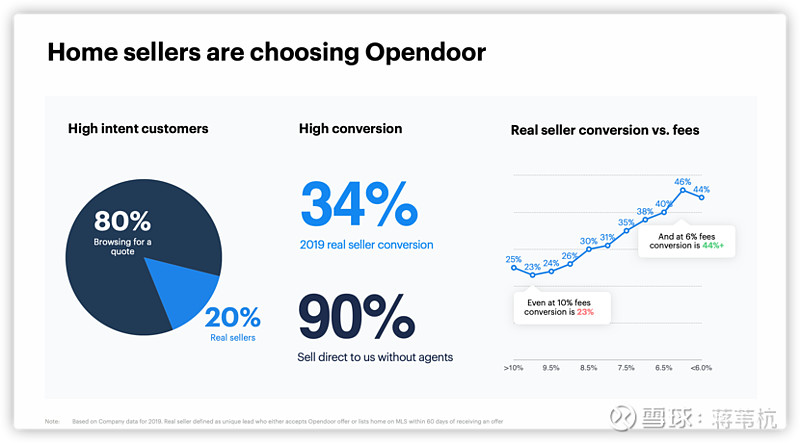

对于卖房者来说,首要的考虑可能还是便捷,甚至在10%费用的情况下仍有23%的在线%的卖房者认为便捷、确定性可能是主要考虑的几个因素。

其次,Opendoor这几年的业绩大幅度增长,也从侧面印证了市场对这种产品的需求度在持续向好。

总的来说,疫情后Open的反应非常迅速,重新开始了扩张之路,新进入市场、房屋买卖交易都非常活跃。而且增长迅速。Q2的收入是11.85亿,同比增长60%,环比增长59%,即相对于Q1增长59%。基于底层的增长、线上交易行业的增长、Open自身的增长,我觉得这应该是一个确定性比较强的成长股。

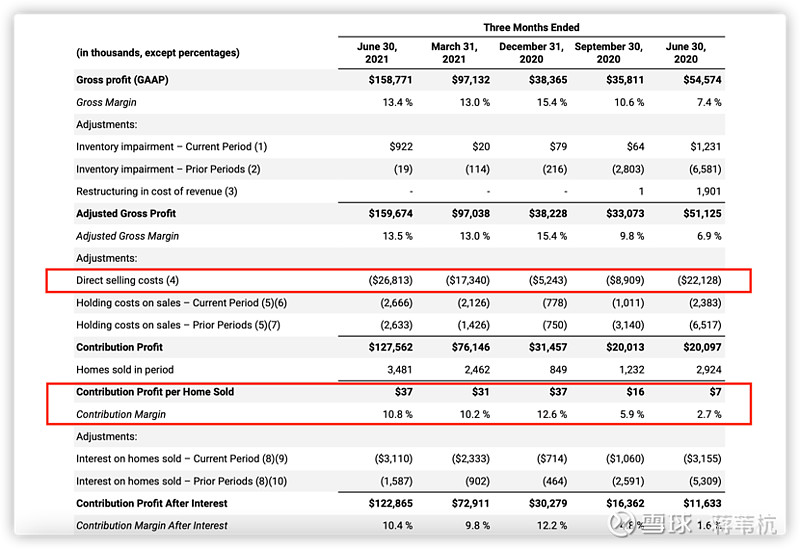

1.Zillow面临的问题,Opendoor会不会也遇到?买着买着,卖着卖着就卖亏了?不能说没这种可能性。但是从历史上看,Open实现了在扩张的同时,改善盈利性。不仅进入了更多的城市,而且获得了更大的收益。2021Q2到2020Q2,gross profit增长了近3倍,从5400万到1.58亿,直接销售费用只增加了400万,经营杠杆非常明显,想想也是,主要是靠APP完成交易,配合少量,远没有传统开发商那样的销售人员或是渠道费用。然后是contribution profit per home sold,就是平均每卖一套房子赚多少钱,Q2的数据是37000美元,这是最能说明问题的一个指标,买了这么多房子,也卖了这么多,到底赚不赚钱?数据说话。做市商的生意虽好,但也不是都能胜任的。

毕竟现在是这么多年抵押利率差不多最低的时候,随着货币正常化政策的逐步推进,减少购债规模、甚至加息,抵押利率肯定会相应上升。这个冲击对Open会有多大?首先,美国利率的下降通道是长期趋势,也几乎是发达国家都面临的问题,所以整体上不会有太大的上升空间。定性看,30年抵押利率可能不会超过07-09年水平,即5%;15年抵押利率可能不会超过4%。也就是说,上行空间在现有水平上最多大概有1%左右的空间。事实上我觉得很困难。美国三季度GDP增速2%,预期2.7%,中国三季度GDP增速4.9%,预期5.2%。两个大国都低于预期,不管供应链的问题还是什么问题,总之经济恢复并没有那么强劲。需求没有那么强劲,通胀焦虑可能未来1-2个季度就会缓解,宏观主题可能会由现在的“通胀焦虑”演变成“衰退-通缩”的担心,所以肯定会加息的,但加息空间可能有限。即便假定经济强劲复苏,也如预期加息,强劲的经济增长,会继续推高美国人均收入和购买力水平,所以抵押利率的提升,可能不会对Open的基本面造成太大伤害。

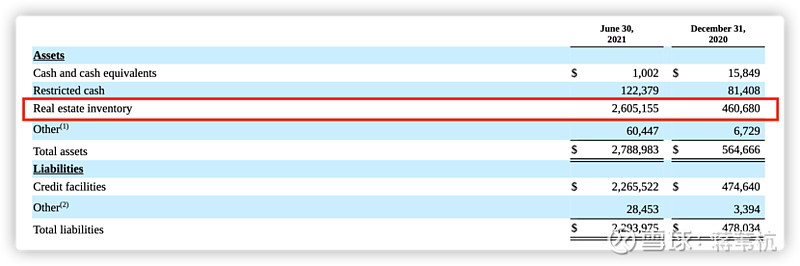

Open的经营模式,其实跟银行有点类似,有自己的本金,去主动负债,然后买房子、卖房子、还,从而赚取差价。这个模式在房价高涨的时候,可以风生水起,因为有经营杠杆在,量越大、房价越高,赚得越多。但是如果需求突然中断,或是断崖式下跌,那么很可能买到手里的房子就一时半会卖不出去,这样不仅要承担借款的利息,而且如果是次贷危机级别的衰退,房价快速下跌的话,很可能破产。我觉得这是Open模式最大的风险点。2020年3月的疫情,其实就是一次压力测试。Open的管理层应对还是比较成功的。

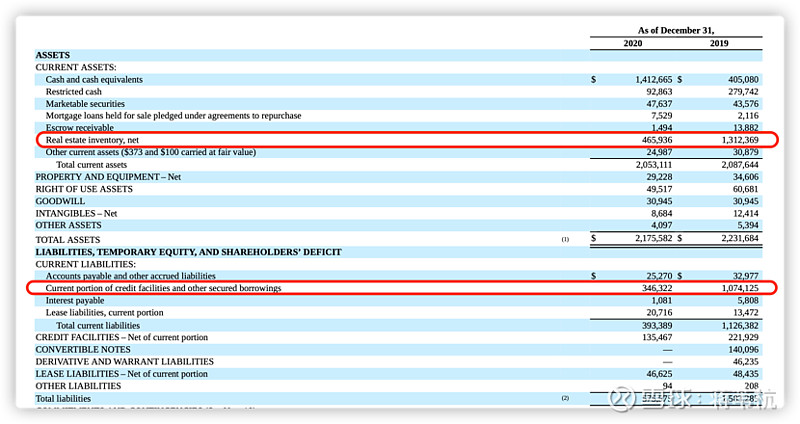

2020年2月底开始爆发,3月开始影响美国,当月向客户的购买offer减半,4月没有。从3月到7月,5个月的时间,将手中的房产存货消化了83%,比较快的改变了流动资产的结构,强化了资产负债表。同时,2020年的Q1和Q2还保持了比较好的margin,总体来说管理层的反应还是很迅速的。如果看一下资产负债表,2020年底相对于2019年底,房产存货减少了65%,当年应付利息减少了68%。资产负债表的调整非常明显。

不过到了2021年Q2,相对于2020年底,房产存货扩张了5.6倍!管理层的判断还是比较精准的。疫情过后必然经济重启,购房需求也会再次火热。

单从这次表现看,管理层对这种模式的弱点还是有比较清醒的认知,业务判断也比较准确。收缩和扩张,基本上都踩对了点。美国一般不会犯同样类型的错误,07-08年的次贷危机,很可能不会重演。未来的衰退或是危机,一定在其他方面。

最后是估值问题。这部分就瞎猜猜吧。如果按照明年的PS,大概是2倍左右;因为类似银行,如果按照当下的PB,大概是5倍左右,而摩根银行当下PB是2倍,显然增速比摩根快很多;路孚特分析师估值中枢是32美元,现在20,大概50%上行空间。昨天应该是个错杀,所以也相当于多给了点未来的收益。而且,Zillow在iBuyer市场上的失败,未来的市场份额很可能被Open拿走,所以,从事件投资的角度看,也有一定优势。

做市商为什么要吃差价?券商炒股?赌场博大小?还有,很多人会认为ibuy投入资金大收益小,那是把opendoor买入房子视作一种投资。我觉得应该视作金融借贷。

Q3业绩:1. 运营方面:超过100个数据集,来精确判断房价。扩展市场到44个城市,去年同期为21个。客户数量,每季度增加了90%。客户满意度超过80分。2. 收入部分,23亿,yoy 91%,卖出5988套房子,yoy 72%;买入15181套房子,yoy 79%。Q3存货17164套房子,价值63亿美元,QoQ 130%收入的增长,部分的归功于房价的上涨,卖出的房子的平均收益上涨了11%。此外,更快的sell-through rates也有贡献。contribution margin从Q2的10.8%下降到7.5%,预计还会继续下降。公司的年度指引是4%-6%的contribution margin,这主要是由于房屋估价更准确导致。长期的CM指引是7%-9%,由于后续高利润的其他服务所贡献。3. 提高了Q4的收入指引。由于季节性因素及主动管理存货,Q4的房屋购买数量将比Q3少。$Opendoor(OPEN)$

Q3业绩超预期,并且提高了Q4指引。先把这两天被错杀的部分涨回来,再涨个20%,不过分吧?$Opendoor(OPEN)$

一、Opendoor是一家什么样的公司 简单说,Opendoor是美国一家新型的 房地产 公司,通过SPAC的方式去年在纳斯达克上市,代码OPEN。这家公司不是像传统地产商那样,自己造房子,然后卖掉。而是通过线上从要卖房子的客户手中买入房子,简单修缮后再卖给要买房子的客户。说的直白点,他赚的其实是…