中债估值国债收益率系列研究从定性到定量

(本文借鉴了“北京大学-中国债券估值研究中心”2020年研究成果,北京大学经济学院崔晓勇副教授团队对文章内容做出了重要贡献。)

名义利率的长期趋势是通货膨胀长期中心与实际利率之和。 通胀趋势反映了人们对未来通胀趋势的平均预期。 实际利率的长期中心是均衡实际利率,它与Wicksell(1936)的长期自然利率一致,反映了经济中期望的投资回报。 本文主要讨论实际利率的长期中心。 研究。

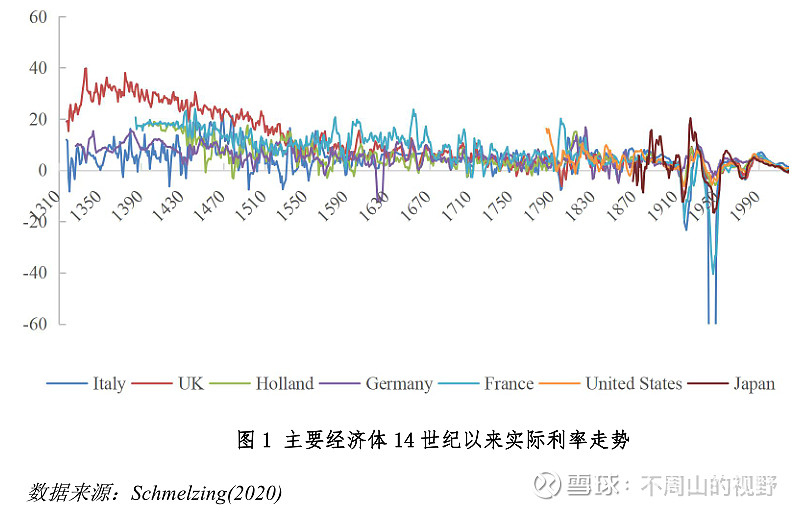

传统的分析框架假设实际利率的长期中心遵循均值回归规律,但近年来许多研究表明,全球利率中心长期处于持续下降的趋势。 Schmelzing(2020)梳理了14世纪以来美、英、法、德、日等主要经济体实际利率变化趋势(见图1),发现主要经济体实际利率走势自14世纪以来,经济就具有明显的周期性。 但中心却呈下降趋势。 这种趋势存在于不同的政治经济制度之间。 可以说,近30年全球利率的下降趋势也是14世纪以来全球利率中心下降趋势的一部分。

一、利率理论简介

几个世纪以来,经济学家对利率问题进行了广泛的争论。 早期的利率决定理论形成于17世纪中叶。 经过两个多世纪的发展,经历了古典学派时期、凯恩斯学派时期等多个发展阶段,并逐渐从部分均衡分析发展到一般均衡分析。 古典利率决定论和新古典可贷资金利率理论认为,利率是储蓄和投资的均衡,其中投资代表资本需求,储蓄代表资本供给。 凯恩斯认为,利率完全是一种货币现象,其水平由货币供求决定。 新古典凯恩斯综合学派的IS-LM模型首次通过一般均衡框架分析来解释利率。 该理论认为,利率是由产品市场和货币市场的相互作用决定的。 Wordford(2003)在新凯恩斯主义的基础上提出了新威克塞尔框架,将均衡利率或威克塞尔自然利率定义为不存在价格或工资粘性、与稳态增长路径一致的利率。实际利率。

柱子

利率中央“自然利率”测算方法概述

目前学术界对自然利率的估算方法主要包括三类。 第一种是基于严格经济理论的结构模型,其中以新凯恩斯主义为基础的新Weixel框架下的动态随机一般均衡模型(DSGE)为主体(Woodford,2003;Neiss和Nelson,2003;Del Negro等) al. al., 2017),以及后来采用的一般均衡分析框架,如世代交替(OLG)模型(Gertler, 1999; Carvalho et al., 2016; Sudo and Takizuka, 2018)。 二是根据各种可观察的市场利率和其他宏观时间序列数据的半结构化模型来估计“隐变量”自然利率。 使用的处理方法主要是卡尔曼滤波等状态空间模型。 Laubach 和 Williams(2003)根据可观察的国家变量(如实际联邦基金利率、实际 GDP 增长率、通货膨胀率和工作时间)估计自然利率。 三是一维时间序列分析或其他统计方法,包括HP滤波(Hodrick-Prescott,1997)和谱滤波(Baxter and King,1999),它们本质上是对现有一维时间序列数据进行平滑处理,无法在提取相关信息时与其他序列相比,HP和频谱滤波的估计结果普遍面临端点估计误差的问题。

近年来,国内学术界也对我国的自然利率及其趋势进行了测算。 李洪进和苏乃芳(2016)利用Laubach和Williams(2003)的状态空间模型方法测算了2004年至2016年中国自然利率在2.5%左右波动。徐忠和贾延东(2019)测算了中国自然利率1995年至2018年基于半结构模型、宏观计量经济模型和DSGE模型。 模拟显示,2018年我国平均自然利率约为0.4%。

2、利率长期中心影响因素分析

利率的本质是资金的供求关系。 本文以长期资金供求为分析对象,探讨了各种影响因素对长期资金供求和利率长期中心的作用机制。 表1根据文献提取了影响利率长期走势的7个一级因素和16个二级因素,以及各因素对资金供求和长期利率的影响方向。利率期限中心。

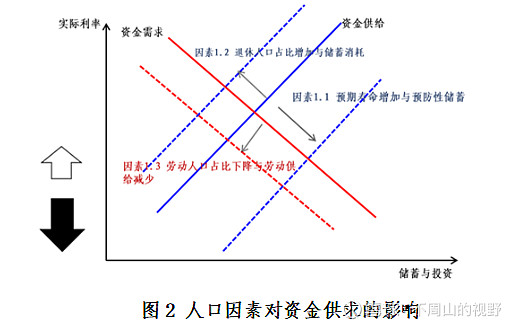

(1)人口因素

人口因素对利率长期趋势的影响包括人口老龄化和人口增长率两个方面(见图2)。 一方面,人口老龄化从两个维度影响资金供给。 首先,随着预期寿命的延长,劳动人口需要在更长的时间内平滑消费和预算。 预防性储蓄的增加会导致资金供给的增加,并向下作用于利率; 其次,随着人口老龄化加剧,边际消费倾向较强的退休人口比例增加,消耗社会储蓄,减少资金供给,对利率产生上行作用。 另一方面,人口增长率的变化通过影响劳动年龄人口的比重来影响资金需求:人口增长率的下降减少了经济中的劳动年龄人口,增加了资本与资本的比率。劳动增加,资本的边际产出减少,资金需求减少。 对利率起作用。

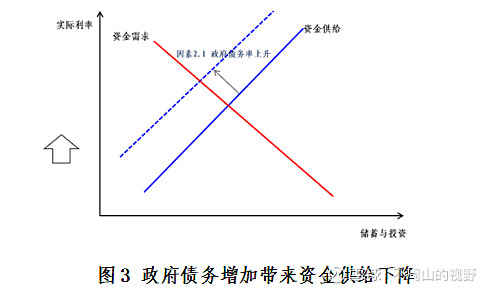

(2)政府债务因素

政府债务通过影响资金供给来影响利率的长期趋势:政府债务的增加增加了当前工人和退休人员的财富。 在预期寿命有限的约束下,居民形成这样一种认知:当前政府债务的增加将财富价值转移到非政府部门,其价值高于居民未来通过纳税偿还的价值。 因此,经济中可用于消费的净财富的增加,会导致经济中总消费的增加,储蓄的减少,导致资金供给的减少,从而对利率产生上行作用。

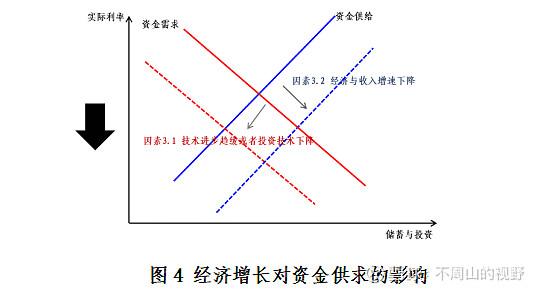

(三)经济增长因素

经济增长从资本供需两端影响利率的长期走势。 经济增长具体包括两个方面:技术进步和收入变化。 技术进步影响资本需求:一是技术进步放缓,资本投资边际回报趋于下降,资本需求趋于下降,影响利率下行; 趋同等因素导致投资效率下降、投资产品成本上升、单位投资产品收益率下降,使得资金需求趋于下降,产生下行效应关于利率。 另外,收入增长影响资金供给:经济增长放缓、收入增速下降,迫使居民增加当期储蓄以保障未来消费,导致经济中资金供给增加,下调利率。

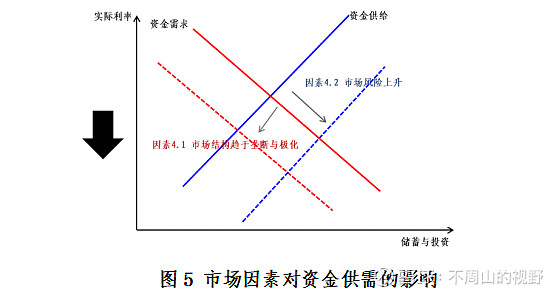

(四)市场因素

市场因素对利率长期走势的影响包括市场结构和市场风险两个方面。 市场结构的变化影响资金需求:随着企业垄断的加强和市场结构的两极分化,企业自有资金的积累和内部融资能力的增强将减少外部融资的需求。 下调对利率产生影响。 其次,不确定性因素导致市场风险增加,风险溢价上升和资本边际收益总体稳定,追逐无风险资产的资金供给增加,对无风险利率走势产生下行作用。

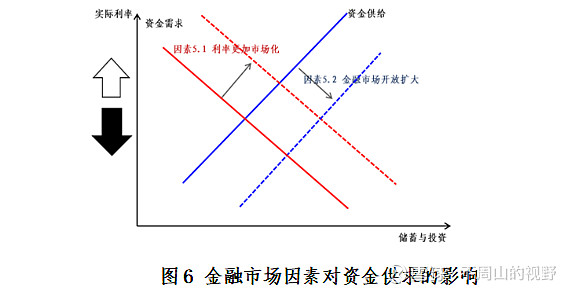

(五)金融市场发展因素

金融市场发展通过利率市场化和金融市场开放影响利率的长期走势。 利率自由化影响资金需求:利率放松管制缓解了金融抑制程度,资金可获得性增加,带动投资和资金需求,对利率产生上行作用。 其次,金融市场开放影响资金供给:一方面,金融市场开放强化了国内利率与世界利率的联动或协整关系,国内利率跟随全球利率趋势。 另一方面,在全球安全资产不足的背景下,未来我国国债作为安全资产的概率加大,资金供给相对过剩,对经济有下行作用。利率趋势。

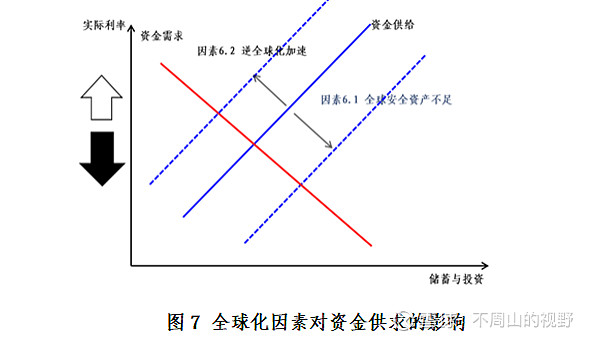

(六)全球因素

全球化因素对利率长期走势的影响包括全球安全资产和逆全球化两个方面。 就安全资产而言,发达国家安全资产转换能力较强,但增速缓慢。 全球化条件下,安全资产供给不足,储蓄和资金供给相对增加,对利率走势产生下行作用。 就逆全球化而言,近年来,发达国家民粹主义和新冠疫情导致逆全球化思潮抬头,全球金融市场配置资金效率下降,跨境金融供给不足。边境资金减少,对世界利率中心的衰落有一定的抑制作用。

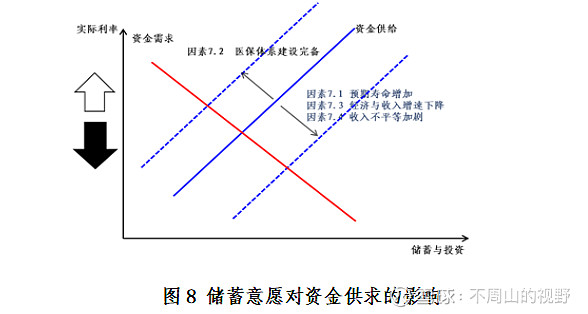

(七)储蓄意愿因素

储蓄意愿很难直接观察,主要通过影响资金供给来影响利率的长期走势。 收入不平等、医疗保险制度建设、居民预期寿命延长等诸多因素对储蓄意愿产生影响。 例如,富人的边际消费倾向较穷人弱,但储蓄倾向较强。 财富或收入不平等的增加导致社会总体储蓄率上升,资金供给增加,从而对利率产生下行作用。 医疗保险制度的完善影响了居民的跨期储蓄和消费行为。 完善的医疗保险体系降低了居民储蓄意愿,减少了资金供给,对利率下行趋势产生了一定的抑制作用。

笔记: