市场月报4月供需同比降幅扩大至60首轮本地拍卖热度分化明显

4月份,重点城市新房源、成交量较3月份继续不同程度回落; 土地市场整体规模维持较低水平,城市间土地拍卖热度加剧。

◎ 文/CRIC研究中心

在文章末尾下载完整的 PDF 版本

■■■

4月份,由于受疫情影响的32个城市不同程度“静态管控”,社会流动放缓甚至停滞。 房地产市场也不例外。 重点城市新开盘和成交量较3月份继续不同程度下滑,同比降幅继续扩大至60%。 前四个月累计降幅也继续扩大。 仅一线城市新增供应环比增加,仅北京成交持续升温。 广州核心区域缓慢复苏,杭州、宁波、合肥、长沙等市场走弱。 土地市场整体规模仍处于较低水平,城市间土地拍卖热度加剧。 除杭州、深圳外,其他大部分城市持续低价成交甚至流拍。

新房供应

环比小幅下降5%,同比下降近60%

京甬长等环比增长2倍

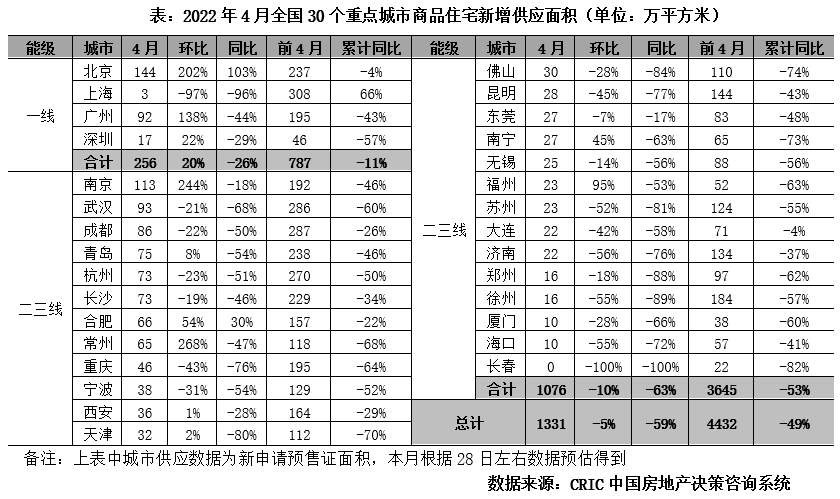

据克而瑞监测,30个重点城市新增供应面积1331万平方米,环比下降5%,同比下降59%。 前4个月累计同比下降49%。 整体供给仍处于较低水平,跌幅有所扩大。

一线城市供应量大幅增加。 4月份整体供应面积256万平方米,环比增长20%,同比下降26%,首季累计同比下降11%四个月。 北京市场明显复苏后,多个市场集中启动,4月份供应量环比分别增长103%和202%。 上海全球静态管理量同比下降90%以上。 广州供应量环比增长138%,深圳供应量环比回升22%。

由于市场低迷以及疫情影响,热点二三线城市房企新房推出积极性不高,供应量稳步下降。 4月份26个监测城市供应总量1076万平方米,环比下降10%,同比下降63%。 前4个月累计供应量较2021年同期下降53%。18个城市同比均出现下降,仅南京、合肥、常州、福州环比明显反弹。

新房交易

同比降幅继续扩大至58%

沪杭甬等长三角城市转冷

30个监测城市预计成交面积1291万平方米,环比下降18%,同比下降58%。 1-4月,30个监测城市累计成交面积同比下降48%,较前三个月增长6%(累计同比下降42%) 。

一线城市4月份环比下降19%,同比下降47%。 其中,北京地区,随着新增供应入市、成交量增加,市场热情持续回暖。 新项目平均销售率稳步提升至41%。 核心区域高性价比楼盘销售火爆。 但远郊不少项目的销售率仍低于10%。 。 广州核心区人气有所回升,尽管供应量有所增加,但环比小幅上涨3%。 新项目平均销售率回升至21%的低位。 中高端需求较为旺盛,但观望情绪浓厚。 增城、南沙、花都等周边地区已完成交易。 没提升。 受疫情封锁影响,上海同比呈现断崖式下滑。

26个二三线城市环比下降18%,同比下降60%。 城市间的分化继续加剧:

(1)长三角几乎全面停滞,杭州、合肥、南京等市场走弱,苏北整体承压。 例如,在南京,案例现场客户访问量环比下降,新项目平均销售率低至33%。 热门板块开盘出现震荡现象,边际板块折扣有所加大,最低有10折。 苏北市场整体承压。 徐州、盐城、淮安等地,特价房、涉工房较为普遍。 渠道佣金积分不断增加,但实际转化效果较差;

(2)天津、河北、山东、东北等北方市场观望情绪依然浓厚。 天津的参观量和认购量同比下降约40%,新盘平均去化率仍处于23%的低水平,通道点高达5%。 青岛、济南市场人气有所下滑,烟台、济宁等市场继续调整。 热点楼盘日均访问量超过30人次,而附近及郊区的楼盘平均日访问量不足10人次。 大部分项目折价销售顺利,新盘售出率已降至23%,严重依赖分销引导客户,部分开盘项目去化率低至9%;

(3)大湾区:佛山、惠州、东莞、珠海等继续保持蛰伏,项目销售普遍维持在30%左右;

(4)中西部地区:武汉、成都、重庆等市场疲软,西安、郑州等地区区域分化加剧。 比如,武汉受库存积压高企影响,房企供应信心严重不足,不少项目未取得预售证而推迟开盘。 ,新项目平均去化率低至20%,远郊板块营销力度不断加大,部分项目渠道佣金点已升至10万元/套。 西安热点板块价格再度倒挂,万人再次握手,抽奖人数历史首次突破4万。 但西咸新区市场惨淡,部分楼盘推出20%优惠促销,去化率高达29%,低至2%。

有存货

狭义库存环比稳定

但交易低迷,淘汰周期普遍拉长。

4月份,市场供需整体回落,供给略高于需求。 监测的30个重点城市供需关系分化。 北京、南京、合肥、无锡、长沙、武汉等供应过剩。 其中,常州、长沙、福州等地供需关系恶化; 深圳、成都、宁波、西安、重庆、厦门等供不应求。

一方面受到供应不足的制约,另一方面市场信心依然比较悲观,不少城市的房地产市场受一些疫情因素影响尚未恢复。 因此,新房交易规模仍处于历史低位。 因此,虽然4月份30个城市商品房库存面积环比波动有限,但库存消化周期普遍环比加大,仅宁波、天津、大连、杭州出现库存消化周期环比上升的情况。拒绝。 大连、东莞、昆明、青岛、武汉、南宁等地的库存消化周期已超过2年。

交易结构

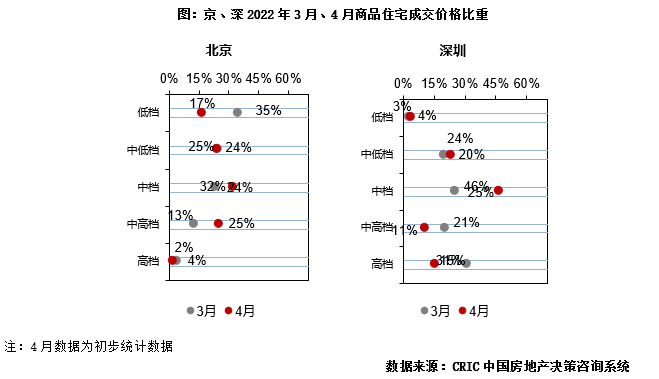

北京、深圳中高端产品集中网上申请签证

占比提升10%以上

4月上海受新冠疫情影响,备案数据大部分为3月销售房屋延迟网上签约。

从价位段分布来看,北京低端产品占比下降19%,深圳上升1%; 北京中低端产品占比下降1个百分点,深圳中低端产品占比上升3个百分点; 北京、深圳中档产品占比分别提升8%、21%; 北京、深圳中高端产品和高端产品占比分别上升11%、下降26%。

从面积分布来看,北京、深圳90平米以下产品占比分别提升5%、18%; 北京90-120平米产品占比上升4个百分点,深圳下降12个百分点; 北京、深圳120-144平米产品占比均下降2%; 北京、深圳144-200平方米产品和200平方米以上大件产品成交比例分别下降6个百分点和4个百分点。

二手房

同比降幅同步扩大至56%

青苏、杭州、深圳同比跌幅均超过60%。

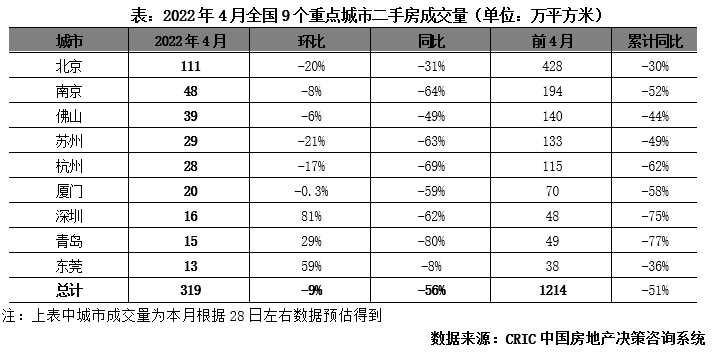

4月份二手房市场整体环比再次下跌。 预计九个重点城市成交量319万平方米,环比下降9%,同比下降56%,环比3月份增长4%。 前四个月累计成交量1214万平方米,同比下降51%,较前三个月增长2%。

从日成交数据来看,部分城市成交规模率先回升。 4月份深圳、青岛、东莞成交环比分别增长81%、29%和59%。 但从同比来看,成交量仍处于历史底部。

土地市场

交易规模继续低位运行

七城首轮本地拍卖热度分化明显

4月份,全国300个城市4月份商业用地总成交面积仅为6537万平方米【本月土地成交数据采集至2022年4月27日,仅一线城市包括深圳2022年4月29日交易数据,下同。 】,较3月份小幅增长1%,但同比下降近60%,仍处于历史低位; 成交笔数总计1397笔,环比增长约13%,同比下降高达48%; 从交易总价来看,本月土地交易总金额增至2752亿元,环比增长36%,但同比下降53%。 值得注意的是,受杭州、宁波、南京、天津等城市首轮土地集中拍卖影响,成交单价同比上涨。 平均楼面价升至4210元/平方米,环比大幅上涨34%。

从市场热度来看。 由于本月成交主要城市均为卖地集中的重点城市,杭州、宁波、南京、成都、长沙等多个城市优质土地成交高溢价,带动当月成交溢价率小幅上涨——环比,与上个月相比。 上升0.3个百分点至4.8%。 滞销土地方面,由于优质土地入市比例增加,重点监控城市滞销率环比小幅下降至17.5%。

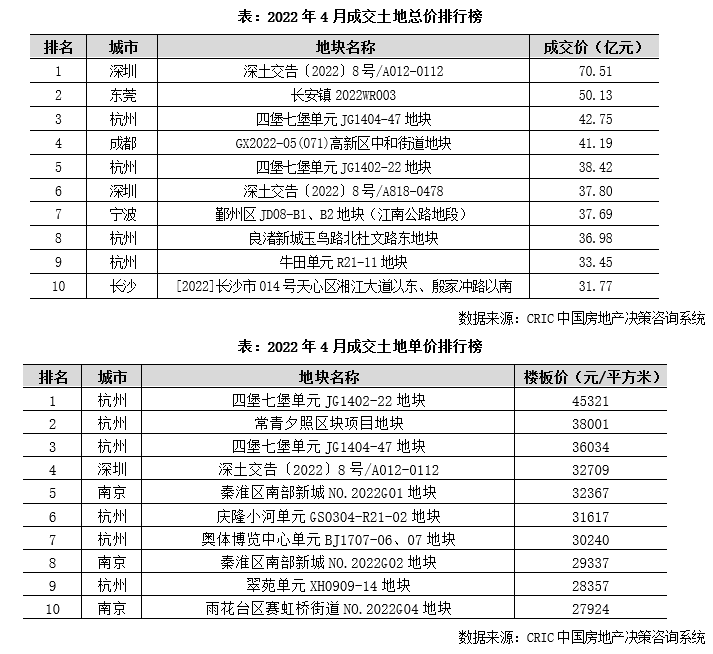

城市之间的受欢迎程度差异仍在继续。 纵观本月完成首轮集中供地的7个城市,深圳、杭州、宁波明显更受欢迎。 首轮交易平均溢价率超过5%。 尤其是深圳,8块地块均已触及最高限价。 平均成交溢价率达到15%,在杭州的知名度也并不低。 成交的59宗地块中,多达23宗触及停牌价,进入首次报价阶段; 而南京、天津等城市的热度明显低于去年第三批。 尤其是天津,29块地块中,有24块出现提前退出或拍卖失败的情况,成为本月拍卖失败的主力军。

从能级来看,一线城市总成交量达130万平方米,环比增长17%,但与去年同期相比差距较大; 成交金额达到216亿元,同样呈现环比增长、同比下降的趋势; 由于成交主力深圳出让土地大部分位于地价较低的郊区,本月一线城市平均地价不及上月,环比下跌12%至16638元/平方米。 具体来看,本月一线城市成交量主要为深圳,共成交9宗地块,总建筑面积107万平方米,总成交金额193亿元。 值得注意的是,深圳出让地块全部触及价格上限,整体竞价热情较去年第三批明显回升。 但原定于本月初开始的上海本地首轮集中拍卖,因疫情影响而推迟。 。 此外,广州还出售了四块商业用地,全部低价出售。

二线城市本月迎来重点城市土地集中拍卖高峰期。 共有6个城市完成首轮集中供地,成交量环比大幅增长。 具体来看,本月二线城市成交量达到1925万平方米,环比增长25%,但与去年同期相比仍有50%以上的差距; 由于成交大多集中在杭州、南京、宁波等地价较高的城市,成交金额环比增幅更大,环比增长82%至1827亿元,且同比增长5%。 受此影响,平均地价较上月大幅上涨至9491元/平方米,逼近本月一线城市成交均价。 土地拍卖集中的城市中,杭州成交面积最大,共成交土地59宗,总建筑面积567万平方米; 其次是长沙,推出的22块地块全部成功售出,总成交面积323万平方米。 平方米,宁波、成都成交面积也突破200万平方米,南京、天津成交量最低,尤其是天津,因为仅成功完成6宗土地出让,总建筑面积不足100万平方米。 米。

本月三四线城市土地成交量环比减少,成交总面积达4589万平方米,环比微降5%,同比小幅下降减少了59%。 但受南通、金华、东莞等高地价城市土地集中拍卖影响,土地成交金额和平均楼面价格环比呈上升趋势,环比涨幅较大分别为10%和16%。 克而瑞监测的三四线城市中,金华、漳州、台州等城市成交面积较大。 其中,完成首轮集中供地的金华成交规模最高,达到219万平方米; 涉及第一批集中转账。 共有14幅地块,全部成功出售。 其中4宗触及限价上限并进入抽签阶段,其中包括3宗安置用地、1宗商品住宅用地。 平均溢价率达到2.7%,整体人气依然较低。 水平,但与去年最后一批集中销售相比,人气有所回升。 值得一提的是,南通和东莞是本月土地拍卖集中的其他城市,但首批土地拍卖并不十分火爆,尤其是东莞。 8块地块中仅有2块成功出售,滞销率高达70%。 。

概述

疫情加剧楼市低迷

市场稳定关键在于加大纾困刺激政策

目前,各地都有不同程度的政策“松动”,提振楼市。 纾困政策对市场复苏仍发挥一定积极作用,但政策方向和实施力度仍处于与市场博弈过程中。 疫情的不确定性加剧了楼市整体的下行趋势。 大部分城市推出的项目平均销售率仅为30%左右,热销城市和热销项目数量逐月减少。 上海疫情导致供需断崖式下跌。 面对需求疲软的环境,更多房企积极自救,轮番上演“以价换量”等价格战,但拉动销售的边际效应正在递减,带动作用越来越有限。

展望未来,房地产市场能否真正企稳,关键在于实施更强有力的刺激政策,特别是降低核心城市二套房首付比例,以有效激活相对充裕的改善型消费。购房。 预计三季度核心城市市场将触底企稳,三四线城市调整周期较长。 只有等待一二线城市市场企稳,三四线城市才有企稳的可能。

版式|鸟姐姐

本文摘自《2022年4月全国市场简报8P》