市场月报8月供需同比小幅增长环比保持稳定金九银十品质可期

字数:3186

阅读时间:8分钟

在文章末尾下载完整的 PDF 版本

8月,住建部重申遏制投机炒房的决心,短期调控政策仍严格执行。 但整体市场供需相对稳定。 成交量同比小幅增长7%,环比小幅下降。 各城市市场维持差异化的火爆格局,重庆、武汉等城市持续火爆,成交量依然较高,60%的城市供大于求,导致库存持续下降; 土地市场走势继上半年整体上涨趋势后有所回调,但同比仍处于高位运行,但结合溢价率下降和未售地块增加来看微观变化明显,企业以抛售回笼为主,投资谨慎。

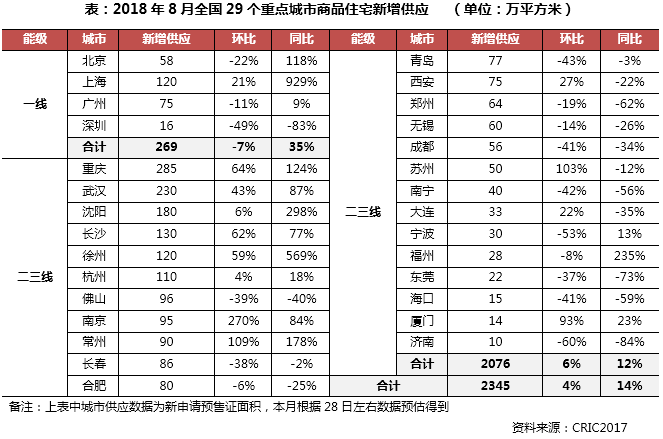

供应:房企备战金九,同比、环比均小幅增长,预计下月仍将继续放量

8月份29个重点城市商品房供应2345万平方米,环比增长4%,同比增长14%。 各城市环比增长不一,供应量较7月有所回升。 大部分房企都在积极囤积黄金、白银和黄金。 未来随着大量项目入市,预计未来几个月供应量将继续稳步回升。

一线城市供应量环比小幅下降7%,同比增长35%。 整体供应好于去年同期。 其中,上海供应量继续保持高位,达到120万平方米,环比和同比增幅分别达到21%和929%。 目前上海已有25个项目取得预售证,将于8月、9月初开盘。 因此,预计9月份上海供应仍将维持高位。 其余城市北京、广州、深圳均出现环比下降,但均好于去年同期。 预计下半年随着新项目入市,整体供应量将有所改善。

二三线城市供应小幅回升,环比小幅增长6%,同比小幅增长12%。 各城市销量环比跌幅均大于涨幅。 重庆、武汉、长沙等城市供应量明显增加。 淡季企业仍在积极推进项目,市场一片繁荣。 总体来看,随着今年最后一个热销期的临近,部分楼盘将陆续推出,预计9-10月供应量将大幅增加。

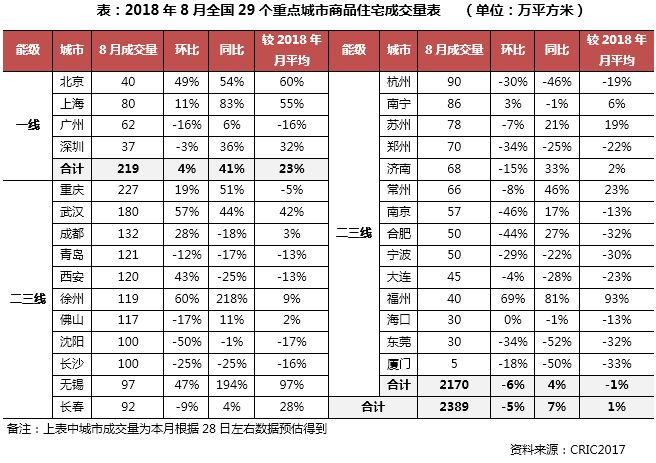

成交情况:市场整体运行平稳,预计未来成交量将稳步回升。

8月份,29个重点城市成交量2389万平方米,环比下降5%,同比增长7%。 总体来看,市场仍处于供过于求的状态。 成交量跟随当月和上月的供应量。 各城市与上月相比降多增少的趋势没有变化。 但从同比来看,整体市场人气尚可,高于去年同期。 下半年,随着需求改善的释放,市场热情将稳步回升。

一线城市成交量环比增长4%,同比增长41%,8月月度成交量较2018年月均水平增长23%。其中,北京变从上月的震荡行情来看,环比增速与上海持平,市场成交依然保持高位。 广州继续阶段性调整,但也有所复苏,成交量环比下降16%,较2018年月均下降16%。总体来看,一线城市,在紧缩的政策环境下,得益于在购房刚性需求支撑下,整体成交量平稳运行,预计未来成交规模将稳中向好。

二三线城市成交量环比下降6%,同比小幅增长4%。 环比下降幅度大于增幅,大部分城市仍处于较低水平。 沉阳成交量大幅下降,主要是受全市行政区域限购政策的实施影响。 新政影响本月显现,环比下降50%,较2018年月均下降17个百分点。楼市明显“降温”,投资性房地产投机行为受到遏制在短期内。 此外,厦门限购后,客流量大幅下降,市场观望情绪浓厚,成交量持续低位运行。 市场进入调整期。 预计下半年9、10月销售旺季供应全面开启后,各城市成交量将稳步回升。

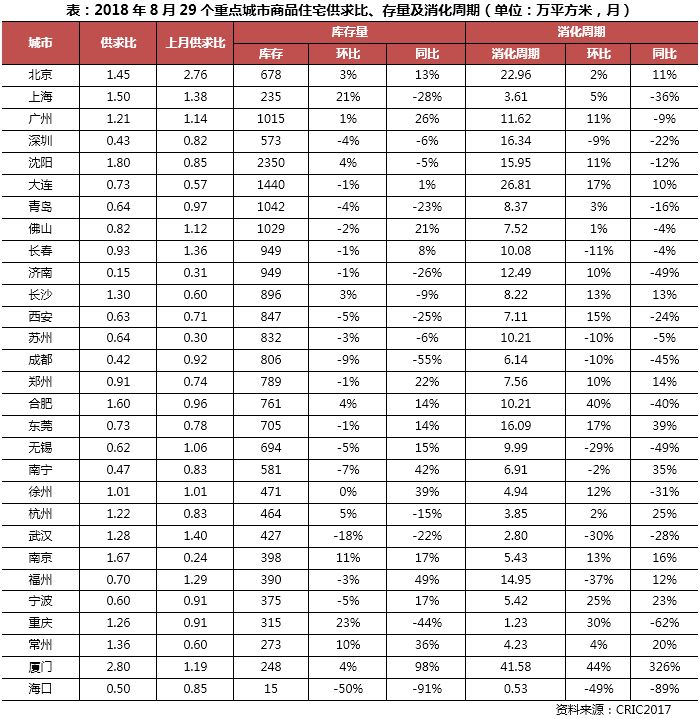

库存:60%城市库存持续下降,消化周期更加分化。

8月份,近60%的重点城市供需比出现回升。 沉阳、长沙、合肥、杭州、南京、厦门等城市成交大幅下滑,导致供需比升至1以上,其中厦门高达2.8,而深圳的供需比则高达2.8。济南、成都、南宁均小于0.5,市场供需矛盾依然显着。

库存方面,60%城市库存环比继续下降,其中武汉、海口降幅较大。 其中,海口环比下降50%。 其余城市库存下降均未超过10%。 部分城市,如上海、重庆、南京、常州等,受供应量激增影响,库存水平明显上升。 同比来看,大部分城市库存仍高于去年同期。 尽管厦门同比增幅高达98%,但库存风险仍在可控范围内。 随着“金九银十”传统销售旺季的到来,预计市场人气将快速提升,库存有望进一步下降。

由于成交整体下滑,本月重点城市商品房消化周期环比增加近70%。 北京、大连等城市消化周期长达20个月以上,厦门消化周期攀升至41.6个月; 而重庆、武汉、海口的消化周期不到3个月。

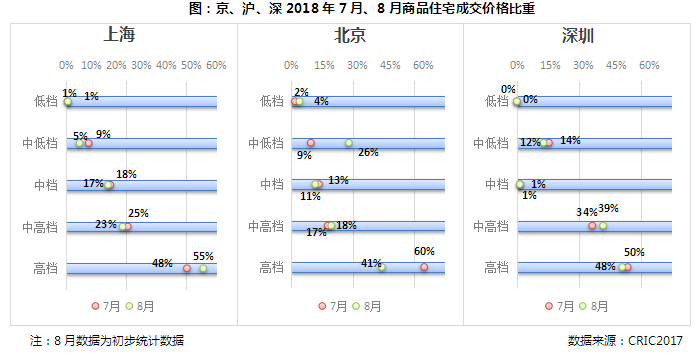

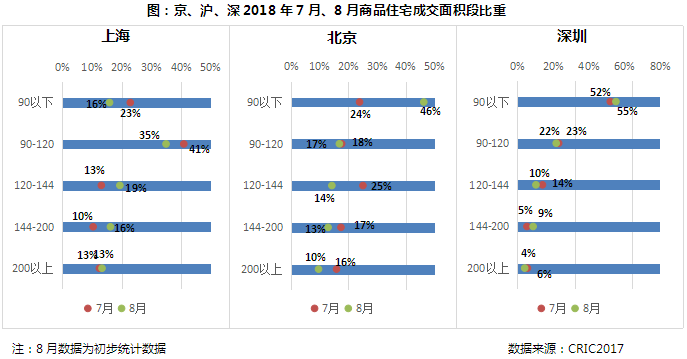

成交结构:上海高端产品受青睐,北京、深圳小户型占比提升

从价位段分布来看,本月北京地区中低端产品成交占比增幅最为明显,环比增幅高达17%。 上海、深圳低端和中低端产品占比持续偏低。 其中,中低端产品略有下降,低端产品与上月持平。 ; 中档产品成交占比较上月变化不大; 深圳中高端产品增幅最大,环比增长5个百分点; 高端产品成交有升有降,其中上海占比持续上升,环比上升7个百分点,北京、深圳均有所下降,其中北京下降近20%。

从面积细分分布来看,本月90平米以下小户型产品继续热销。 仅上海环比下降7个百分点。 北京、深圳成交占比双双上升,其中北京增幅最大,达22%; 90-120平方米。 产品成交占比均小幅下降,其中上海环比降幅最大,约6个百分点。 120-144平米产品北京下降明显,深圳小幅下降,上海上升6个百分点。 大户型方面,上海成交普遍回升,北京占深圳144-200平方米产品销量增长3个百分点,200平方米以上产品继续下跌2个百分点逐月积分。

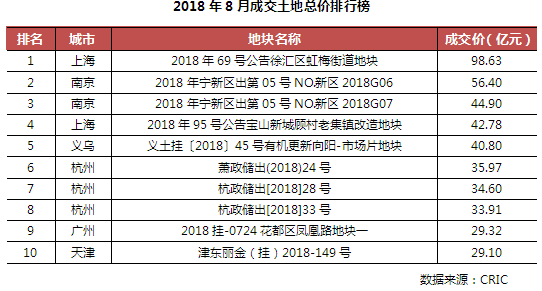

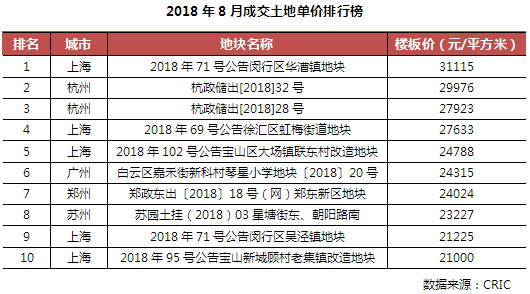

土地市场:量价齐跌,溢价率再创新低。 企业投资主要集中在一二线及周边地区。

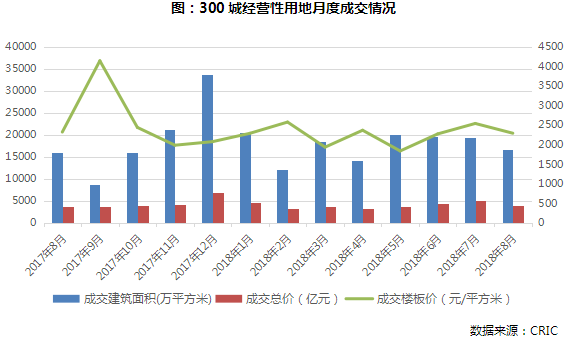

8月份,全国土地市场呈现量价齐跌的走势。 克而瑞监测的300个城市商品房用地数据显示,8月份共成交2598宗地块,环比下降9.5%,与去年同期持平; 成交总面积166.29亿平方米,环比下降14.7%,同比增长4.8%; 成交总价3811亿元,环比下降23.1%,同比增长3.4%。 成交底价随之下跌,8月份土地成交均价2598元/平方米,环比下降9.8%,同比下降1.3%。 这是多项指标中唯一同比下降的。 总体来看,本月各项交易数据均环比下降。 8月市场走势在上半年整体上涨的基础上有所回调,但同比仍处于高位运行。

从各级城市成交情况来看,本月一二线城市成交量有所增加,但三四线城市仍是市场的绝对主力。

本月一线城市成交面积243万平方米,同比下降30%,环比上涨19%。 成交金额430亿元,环比分别下降23%和7%。 成交均价17713元/平方米。 同比增长9%,环比下降21%。

本月二线城市土地成交总面积3826万平方米,同比、环比分别增长15%和6%。 月度交易额创今年第二高水平,交易总额1422亿元,同比和环比分别下降8%和20%。 %,虽然交易面积增加,但交易金额实际上却减少了。 8月平均楼面价仅为3718元/平方米,环比分别下跌21%和24%。 继7月份杭州、苏州出现未售土地拍卖后,本月武汉、南昌、长沙等二线城市也出现了未售土地拍卖。 总体而言,这是由于市场预期降低导致城市人气逐渐降温所致。

本月三四线城市成交面积1.256亿平方米,环比下降20%,但同比稳定。 成交总额1958亿元,同比增长25%,环比下降28%。 成交均价也跌至1559元/平方米,同样呈现环比下降、同比上涨的情况。

总体来看,在市场整体预期走弱的时期,企业拿地需求更多集中在一二线城市及周边重点城市。 本轮城市热过后,三四线城市或将再次迎来低温期。 8月恰逢房地产上市公司中报发布。 不少企业在发布会上表达了对土地市场降温的预期。 中海集团表示,目前拿地非常谨慎,宁可错失良机,也不愿投资土地错误; 保利地产、碧桂园均表示,在收购项目时要“一个一个做”,通过提高质量来提高规模和盈利能力,而不是像以前那样简单扩张; 恒大表示,将更加关注一二线及周边城市,不会进入三四线城市。 从企业的发言中可以看出,长期的政策调控仍然没有放松的迹象,这极大地影响了企业对市场的预期,改变了他们对土地收购的态度,这势必会对土地产生负面影响。市场。

– 结尾 –

本文摘自《2018年8月全国市场简报8P》