2020年中国煤炭行业供需现状及发展趋势分析 持续提升行业技术实力和创新能力

1、中国煤炭行业供给侧分析

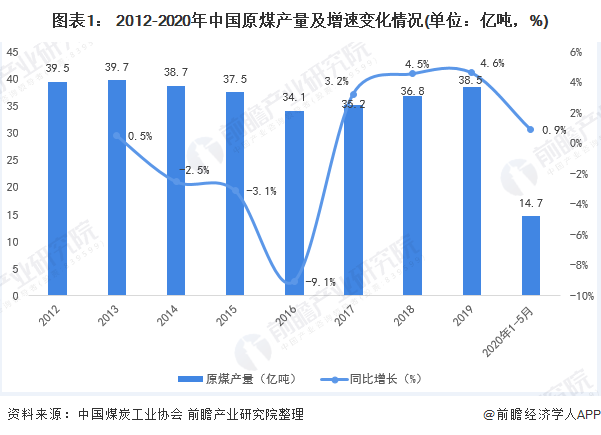

——产量维度:2019年我国原煤产量保持稳定增长

2020年5月,中国煤炭工业协会发布《2019年煤炭工业发展年度报告》。 《报告》显示,2012年至2019年,我国原煤产量呈现波动走势。 其中,2016-2019年呈现同比增长趋势。 2019年,我国原煤产量38.5亿吨,同比增长4.6%。

2020年受COVID-19疫情影响,为抗击疫情,3月份行业内主要产煤省份和地区企业陆续复工复产,对整体产量影响较小行业的供给。 2020年1-5月,我国原煤产量14.7亿吨,同比增长0.9%。

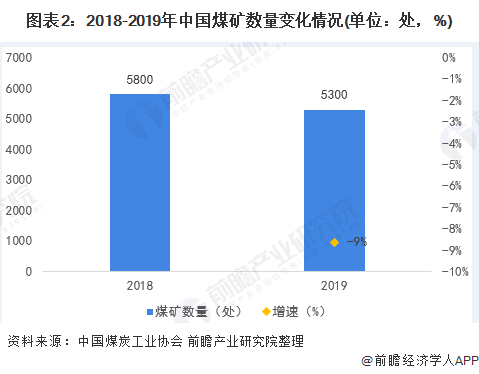

值得注意的是,随着国家持续推进煤炭供给侧改革,淘汰落后产能。 如今,我国大型现代化煤矿已成为全国煤炭生产的主体,煤矿数量大幅减少。 2019年,我国煤矿数量下降至5300个左右,较2018年减少500个。可见,我国煤炭开采业正在逐步向高质量、高效率发展。

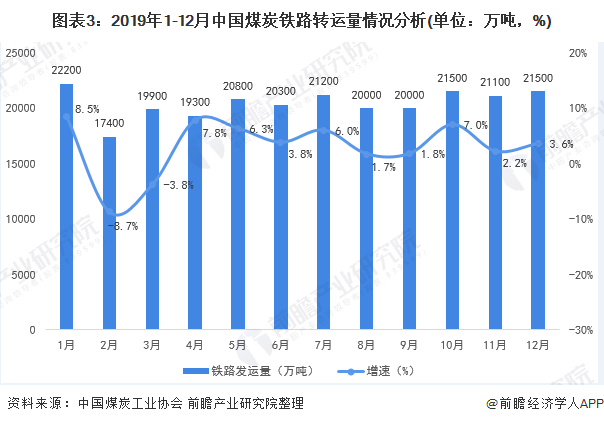

2)转运量维度:转运量保持稳定,2019年达到24.6亿吨

首先,从2019年月度煤炭转运量走势来看,1-12月我国煤炭铁路转运量保持相对稳定,在1.7亿吨至2.22亿吨之间浮动。 中国煤炭工业协会数据显示,2019年我国煤炭铁路转运量完成24.6亿吨,同比增长3.3%。

3)企业规模:产业结构进一步优化,向煤炭龙头企业集中。

供给侧改革以来,我国煤炭生产持续向大型煤炭企业集中。 2018年至2019年,我国大型煤炭企业原煤产量呈现增长,在全国煤炭行业中的份额保持相对稳定。 其中,2019年我国大型煤炭企业原煤产量27.26亿吨,占全国原煤产量的70.8%。

综合来看,我国煤炭行业呈现向龙头企业集中的趋势。 中长期来看,在全国煤炭产销量持平或小幅下滑的情况下,龙头煤炭企业依靠市场份额的扩大,仍可保持产销量稳定或小幅增长。

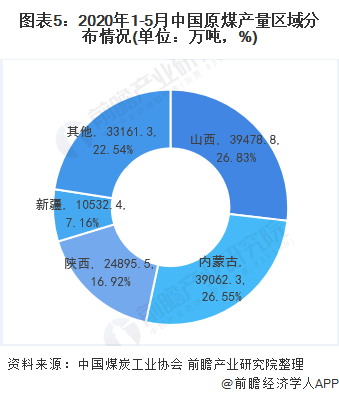

4)区域维度:产业发展布局逐步优化,向资源优势地区集中。

近年来,我国煤炭生产加快向资源优势、开采条件较好的地区集中。 2020年1月至5月,我国原煤产地主要集中在山西、内蒙古、陕西和新疆。 这四个地区原煤总产量占全国的77.46%; 山西省位居首位,原煤产量达3.95亿吨。 ,占全国总量的26.83%。

5)进口维度:进口量增加,2019年达到2.997亿吨

2019年,全国煤炭进口量2.997亿吨,同比增长6.3%; 出口602.5万吨,同比增长22%; 净进口2.94亿吨,同比增长6.3%,为近四年来最高水平。 从月度来看,2019年1月煤炭进口量最大,达到3350万吨。

2、中国煤炭行业需求面分析

——下游行业应用维度:电力行业是煤炭消费主体

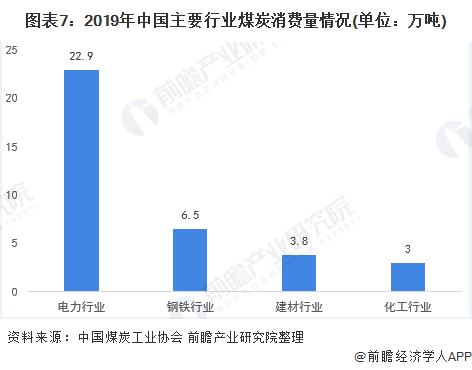

需求方面,2019年煤炭消费也保持小幅增长。从主要用煤行业来看,根据中国煤炭工业协会测算,全年电力行业消耗煤炭约22.9亿吨,钢铁行业消耗煤炭约22.9亿吨。其中,工业煤炭消费量6.5亿吨,建材行业煤炭消费量3.8亿吨,化工行业煤炭消费量3亿吨,其他行业煤炭消费量减少约3500万吨。

2)企业维度:2019年规模以上煤炭企业主营业务收入小幅增长

从行业规模以上煤炭企业主营业务收入走势来看,2012年至2019年总体走势呈波动走势。 其中,2019年我国规模以上煤炭企业主营业务收入24789亿元,同比增长0.6%,小幅增长。

3)价格维度:煤炭价格处于绿色区间

从价格来看,2019年动力煤(5500大卡动力煤)中长期合同价稳定在绿色区间,全年均价555.3元/吨,下降3.2元/吨从上一年开始。 2020年5月最高价达到562元/吨; 2020年12月最低价为546元/吨。

三、综合研判:我国煤炭市场供需基本平衡,但结构性产能过剩问题依然突出。

综合上述煤炭行业供需形势分析:随着我国煤炭行业供给侧改革的不断深入,我国煤炭行业市场供需实现了基本平衡,进一步向高水平发展。 ——高质量发展,煤炭价格合理波动。

但行业改革发展中仍存在全国煤炭结构性产能过剩、煤炭供应阶段性短缺、市场供需平衡不稳定、行业发展不平衡等新矛盾新问题。

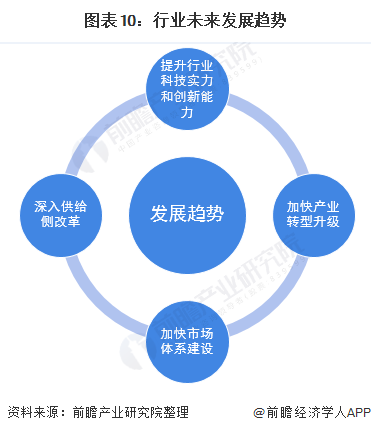

针对行业发展现状和问题,未来行业发展必须遵循现代煤炭经济制度,不断深化供给侧改革,确保煤炭行业发展质量; 提升行业科技实力和创新能力; 加快产业转型升级和市场体系建设。

更多数据和分析请参见前瞻产业研究院《中国煤炭行业发展趋势与投资决策分析报告》。 同时,前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商等解决方案。 计划。