2021年2月份CBMI显示:供需失衡有所加剧 市场运行压力加大

由中国物流与采购联合会调查、发布的2021年2月份中国大宗商品指数(CBMI)为101.7%,较上月上升0.6个百分点。各分项指数中,供应指数、库存指数继续上升,销售指数则持续下降。从本月指数的变化情况来看,国内大宗商品市场受春节假期因素影响,需求继续萎缩,商品供应和库存持续增加,市场运行压力较大。进入3月份以后,宏观面的利好将为大宗商品市场回暖奠定重要的基础,随着各地重大工程项目相继开工,下游需求将迎来快速复苏,市场供需矛盾有望得到缓解,进而支撑价格上涨。不过面对生产企业产能持续释放以及库存高企等因素,供给端压力也较为明显,价格上行或存在一定的阻碍。

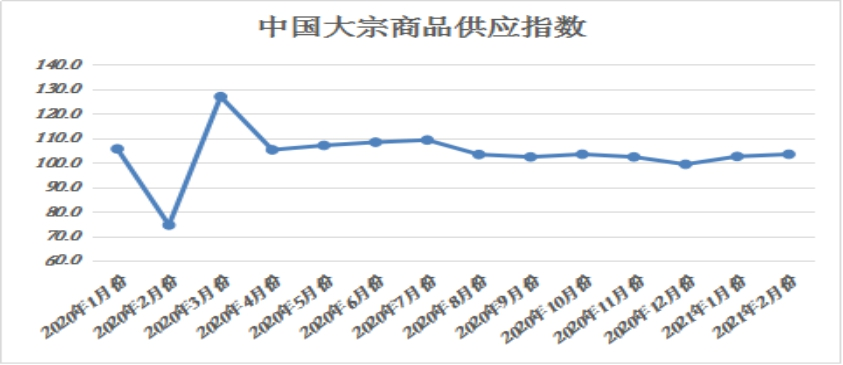

2020年2月份,大宗商品供应指数为103.4%,指数两连升至近四个月的高点,显示今年受各地纷纷提倡“就地过年”以及生产利润回升的影响,企业生产热情持续高涨,且对节后开工、复工预期乐观,商品产量居高不下,整体供应量持续增加。各主要商品中,除汽车受产量减少影响有所下降外,其余品种供应量均呈现增长态势。

2021年2月份,钢铁供应指数升至近七个月以来的最高,当月供应量较上月增加3.7%,增幅较上月扩大2.9个百分点,显示随着生产利润不断回升,钢厂生产热情高涨,产量持续增长,市场供应量明显增加。2月份,虽然春节假期对生产有一定影响,但由于今年各地纷纷提倡“就地过年”,春节假期期间钢铁行业高炉开工率高于往年,加之受利润回升的推动,钢厂生产积极性高,粗钢产量高位运行,2月份钢铁行业PMI生产指数为54.7%,环比上升6.0个百分点,2月中、下旬,中钢协统计的重点钢企粗钢日均产量连创历史新高。据中钢协数据显示,本月中旬平均日产粗钢290.08万吨,环比增长2.04%;生铁245.33万吨,环比增长2.47%。两项日均产量均创历史新高。2月下旬,粗钢日均产量231.95万吨,环比增长0.85%,同比增长14.07%,再创历史新高。据了解,春节过后,部分钢厂开启检修,但随着我国大力推广电弧炉炼钢,电炉产能将陆续释放,后期供给压力依然不小,预计3月份粗钢产量仍将保持高位运行。

2021年2月份,铁矿石供应量较上月增加2.1%,但增幅较上月减缓1.0个百分点,显示由于受到季节性及极端天气影响,巴西和澳大利亚的发运量仍偏低,国内铁矿石供应量增速开始减缓。从市场情况来看,近期巴西铁矿石发运持续低迷,虽然澳大利亚铁矿石供应有所恢复,但整体环比1月份供应量仍偏低。3月份,澳洲和巴西面临飓风多雨季节,其铁矿石生产运输存在不确定性,加上巴西目前疫情仍比较严峻,因此国际主要矿商3月发货量大幅增长的概率较小,而国内开始进入生产旺季,矿石需求增加,此消彼长下供需缺口或有所扩大。由于上半年淡水河谷发运仍处于低位,复产大多集中在下半年,因此,从季节性推算上半年铁矿石供应仍将保持偏紧状态。此外,国内铁矿石方面整体也比较稳定,短期在季节性复苏的规律下,供给端整体压力不大,出现超预期增量概率偏低。

2021年2月份,有色金属供应量继续增加,当月较上月增加5.8%,增速较上月加快0.9个百分点,连续三个月呈现增速加快的格局,显示在利润回升以及假日不停工的影响下,国内有色金属供应量增多持续加快。从市场供应情况来看,从去年二季度开始,随着原料供应逐步提升,部分商品冶炼加工费逐步筑底,为厂家冶炼利润提供支撑,从而刺激有色金属冶炼产能的投放,国内有色金属产量从去年3月份以后开始持续增加,各月产量环比不断攀升,加之疫情得到有效控制以后,物流恢复,市场到货逐渐增加,令商品供应量不断增加。今年以来,年初加工费不断走低,一再挤压冶炼厂利润,影响冶炼企业排产量。但随着商品价格不断走高,企业生产积极性提升,加之假日不停工的影响,2月份国内炼厂检修数量减少,商品供应量继续增加。后期随着需求不断回暖,预计有色金属供应量将会继续增加。

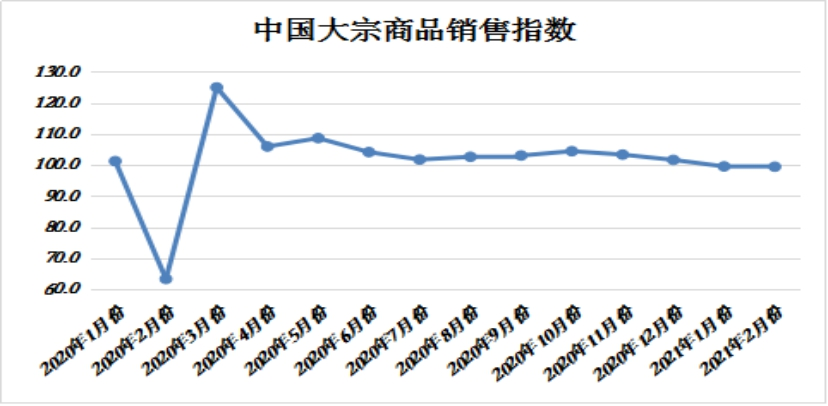

2021年2月份,大宗商品销售量指数继续下降,为99.4%,显示受寒冷天气以及春节长假因素的影响,本月大宗商品市场终端需求基本处于停滞状态,加之节前备货较为充足,市场订货积极性明显降低,商品供应企业订单组织压力明显加大。各主要商品中,钢铁、煤炭、成品油和汽车销售量均有所减少;有色金属销售量虽继续增加,但增速连续两个月减缓;铁矿石销售量受钢厂生产加快的提振,止跌回升;化工销售量受春耕提振,销售增速有所加快。

2021年2月份,钢铁销售量较上月减少3.1%,连续三个月呈现减少态势,不过随着春节假期结束,加上传统旺季即将到来,市场预期向好,本月销量降幅较上月收窄0.1个百分点。从市场情况来看,受春节假期因素影响,国内终端需求表现低迷,据上海卓钢链了解,虽然市场价格震荡上行,但终端尚未恢复施工,因此短期内市场多以贸易间流通为主。从监测的沪市终端线月份终端日均采购量环比下降87.92%,成交急剧萎缩。不过,随着春节假期结束,经济运行逐步回归正常,基建开始逐步发力,加上钢铁行业“金三银四”传统旺季即将到来,国内钢铁市场需求趋于改善,钢贸商订货回暖。预计3月份终端需求释放后,钢铁需求将进一步回升。

2021年2月份,铁矿石销售量止跌回升,当月较上月回升1.2%,时隔两个月后再现上升格局,显示随着生产利润回升,钢厂生产积极性较强,铁矿石需求状况良好。2月份,虽然春节假期对生产有一定影响,但今年由于各地纷纷提倡“就地过年”,春节假期间钢铁行业高炉开工率高于往年,节后企业复工也快于往年,加上部分钢铁企业完成超低排放改造,环保限产影响也有所减弱,在多个因素共同作用下,2月钢厂生产有所上升。受此拉动,2月份铁矿石销售状况良好。2月份钢铁行业PMI采购量指数为51.5%,环比上升6.9个百分点。进入3月份,随着钢材需求的正式启动,电炉厂几乎全部复产,钢铁产量还会有明显的增加,进而拉动铁矿石销售量。

2021年2月份,煤炭销售量较上月减少1.0%,自去年3月份以来再现下降趋势。从市场情况来看,春节是传统的用煤淡季,春节之前一周是煤市由旺转淡的分水岭。而春节前一周到正月十五,这二十多天时间成为传统的用煤淡季,所以本月煤炭销售量出现下滑格局。随着春节假期结束,下游工业企业复工、复产加快,沿海八省重点电厂耗煤出现起色,产地拉煤车也略有增加,但距市场止跌反弹还需要一段儿时间。受去年基数低以及今年春节就地过年的号召等因素影响,多个省份用电量较去年春节出现明显增加,对煤炭市场带动作用较强。数据显示,今年春节期间(2月11-17日),南方电网用电负荷、用电量双双实现“开门红”,南方电网最高负荷为1.16亿千瓦,增长12.74%。尽管部分电厂库存在春节期间得到累库,但随着节后,工业用电加速复苏,带动电厂日耗猛增;而经过一段时间消耗之后,下游终端采购和拉运积极性将提高,特别是随着南方工业企业全面复工,3月份,煤炭市场需求有望重回旺盛态势。

2021年2月份,汽车销售量较上月减少1.0%,降幅较上月收窄0.5个百分点。据中国汽车流通协会发布最新一期“汽车消费指数”显示,2月份汽车消费指数为64.4。由于春节前后疫情防控,返乡过节人数减少,部分购车需求延后释放。随着春节大规模人口流动减少,疫情防控常态化等,3月份居民的生产生活回归正常,居民消费信心有所上升。预计3月客流量增加,相比2月市场会进一步回暖,汽车市场销量有所回升。同时,商务部于春节前发布《关于印发商务领域促进汽车消费工作指引和部分地方经验做法的通知》,释放出政府鼓励汽车消费的政策将继续,并从促进新车消费延伸到二手车、后市场,以及报废更新等汽车生命周期全过程。3月份车市从淡季走出,蓄势待发。年初,部分品牌汽车终端交易价格有所回升,但3月份随着经销商提车量增加,为了季度目标的达成,经销商促销让利幅度将有所加大,销量随之提振。此外,全国多地举办车展将促进部分地区汽车销量增长,北京现代名图、比亚迪秦plus DM-i、长安CS35PLUS改款、长安林肯航海家等新车将在3月上市,也将成为拉动销量增长的有利因素。综上所述,预计3月全国汽车市场需求将会快速回升。

2021年2月份,大宗商品库存指数两连升至近七个月以来的最高,为103.7%,较上月上升1.5个百分点,显示当前国内大宗商品市场供需失衡进一步加剧,整体库存仍在积压,商品去库存的难度较高。各主要商品中,除汽车库存量有所减少外,其余品种均有所增长。

2021年2月份,钢铁库存指数继续上升,升至2020年4月份以来的最高水平,当月库存量较上月增加7.4%,增幅较上月扩大4.0个百分点,显示受春节因素影响,终端需求降至冰点,而供给压力未见减少,市场到货保持节奏,各地库存出现累积。节后归来,需求端释放缓慢,库存累积依然保持高速,已接近峰值,后期去库存压力明显放大。据西本新干线监测库存数据显示,截至2月25日,国内主要钢材品种库存总量为2126.84万吨,较1月末上升167.31万吨,增幅8.5%。其中螺纹、线材、热轧、冷轧、中板库存分别为1223.25万吨、319.63万吨、312.34万吨、123.96万吨和147.66万吨。本月国内五大钢材品种库存皆出现不同程度的上升,其中螺纹、线材增幅尤为明显。展望后市,元宵节过后,大部分终端项目将会集中启动,届时需求表现有望好转,不过由于产量仍将保持高位运行,预计3月份钢铁库存压力有望得到一定的缓解,但幅度有限。

2021年2月份,煤炭库存指数两连升至2020年4月份以来的最高点,当月煤市库存量较上月增加4.1%,增幅较上月扩大2.0个百分点,显示由于春节是传统的用煤淡季,工业企业停工放假,部分耗能企业停产,电厂日耗下降。但主力煤炭企业春节不放假,继续增加煤炭供应,导致煤炭库存量持续增加,库存压力有所加大。截止2月28日,秦港库存596万吨,曹妃甸港区存煤1033.9万吨,京唐港区存煤609.2万吨,较2月1日分别增长17.9%、89.9%和100.0%。3月份,工厂企业基本全面复工,需求较前期有所恢复,但由于气温持续回暖及电厂库存较为充足,加之煤价较节前几近腰斩,终端拉运多以长协煤为主。整体看,在调入依然好于调出背景下,煤炭库存或继续累积。

2021年2月份,汽车库存指数三连降至2019年7月份以来的最低水平,当月库存量较上月减少1.1%,自2019年9月份以来再度出现下降格局,显示随着国内汽车产量减少以及市场消费状况超预期,汽车库存量开始下降,长期以来的库存压力出现缓解。据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2021年2月汽车经销商库存预警指数为52.2%,较上月下降7.9个百分点,对比去年下降29.0个百分点,主要由于去年疫情影响导致当月基数水平较低,库存预警指数位于荣枯线之上。从当前市场情况来看,本月车市库存量有所下降,我们认为主要和前期汽车产量下降有关,后期随着产量逐步回升,预计库存压力将会加大。不过,今年春节前,商务部发布《商务领域促进汽车消费工作指引》,各地政府也将延续利好政策,开展促消费活动,加上春季车展陆续召开,3月份汽车市场有望升温,销量提升,由此预计短期内车市库存压力有限。

综合来看,2月份,国内大宗商品市场受春节假期因素影响,需求继续萎缩,商品供应和库存持续增加,市场运行压力较大。进入3月份,随着各地重大工程项目相继开工,需求将恢复到常态化水平,库存累积速度有望放缓,市场行情可以期待,特别是宏观面的利好将为大宗商品市场回暖奠定重要的基础。预计后期国内大宗商品市场将逐步回归稳中向好的基本态势,3月份国内大宗商品价格看涨。

二十国集团(G20)财政部长和央行行长于2月26日以视频方式举行会议,强调应保持扩张性政策,避免过早退出财政和货币政策支持,以帮助各经济体摆脱新冠疫情带来的负面影响,并让各国公平地获得安全的新冠疫苗以及诊疗手段。这为经济的持续复苏奠定了较好的基础。

美国东部时间2月27日凌晨,美国众议院投票通过1.9万亿美元的新一轮经济救助计划,该重大立法提案,旨在为受新冠疫情影响的美国家庭和企业提供财政支持,一旦提交参议院表决通过,有助于降低系统运行风险,增强经济复苏动能。

欧洲央行公布的最新货币政策会议纪要显示,委员们一致认为,充足的货币刺激措施仍是必要的。声明将继续随时准备适当地调整其所有工具,包括存款便利利率(DFR),以确保通胀以持续的方式朝着其目标前进。

全球疫苗接种加快,欧美经济复苏预期升温。数据显示,全球新增确诊病例逐周下行,而且以接种第一针疫苗人群占人口比例看,目前以色列高达46.1%,英国为22.5%,美国是11.5%,德国和法国为3.3%,西班牙3.2%,意大利为2.9%。截至2月15日,全球平均新冠肺炎疫苗接种为2.28剂次/百人,其中过去几天美国平均每日接种170万剂次,每百人接种了15.8剂次,接种人口比例在10%以上。随着各国重视程度和人们认知的提高、疫苗使用范围的不断扩大,疫情控制将逐步改善,从而越来越看好经济复苏的前景,全球总供给和总需求将不断提高。

此外,反应全球经济的一个重要领先指标,波罗的海干散货海运指数从2月10日的1303点反弹至2月26日1675点,说明国际经济贸易有望进入新一轮复苏期。

我国将于3月4、5日分别召开政协、会议,将持续10天。“”应该会传来诸多利好,一是回顾2020年经济社会发展的成绩单,令人振奋;二是审议并通过“‘十四五’规划和2035年远景目标纲要”,鼓舞人心;三是确定2021年经济社会发展目标,催人奋进。不但预期良好,现实也很丰满。上,就钢铁产能置换、“碳排放”和“碳中和”,一定还会传出许多利好声音。此外,今年是“‘十四五’规划和第2个百年目标”开局之年,在开好局、起好步的总基调下,无论是中央,还是地方,无论是国有企业,还是民营企业,都将会为建党100周年献上一份新的亮丽的成绩单。也因此,不会等到“”结束,各项经济活动就有望进一步开启并得以增强。

中国物流与采购联合会、国家统计局服务业调查中心发布的2021年2月份中国制造业采购经理指数(PMI)为50.6%,较上月下降0.7个百分点,位于50%以上,表明经济保持稳定恢复势头。分项指数变化显示,春节因素带动指数回落,但市场供需增速仍处于较好水平,供需指数虽有所放缓,仍均保持在51.5%及以上较好水平,经济稳定恢复势头没有改变。新动能继续较快增长,大企业支撑作用加强,企业对后市预期较为乐观。

货币政策“稳”字当头。受“就地过年”等因素影响,居民提现及金融机构流动性需求有所下降,央行流动性投放也呈现出“节前不大放,节后不大收”的特点。不过,这并不意味着货币政策急转弯和贸然收紧。展望未来,“稳”仍将是货币政策的主基调,央行流动性管理仍会坚持预调微调的策略,以维持市场利率平稳运行为目标。整体而言,资金面将会呈现相对“紧平衡”的态势。

随着天气逐步回暖以及经济回归正常运行,大宗商品市场将迎来“金三银四”传统旺季,需求加快回升。春节结束后,各地重大项目密集开工,争取在“十四五”开好局、起好步。同时,多地也在近期陆续公布了2021年的重大项目投资计划或重点项目清单,确定了全年的建设目标。总体来看,今年各地重大项目建设围绕“两新一重”集中发力,先进制造业和新型基础设施成为各地重点,以轨道交通为主的传统基建也颇受各地重视。

进入3月份后基建工程陆续开工,房地产业对大宗商品市场带动作用依然较强,商品需求具有稳定支撑。汽车制造业、装备制造业、电气机械制造业等也保持较好增长势头,对大宗商品需求将继续释放。

百年建筑调查数据显示,11984个工程项目2月21日施工企业复工率62.79%,2月27日达到84.5%,预计3月第一周达到96.9%;21日项目开复工率17.52%,27日达到48.66%,预计3月第一周达到81.94%;21日项目劳务到岗率只有23.53%,27日达到48.74%,劳务上工率已达到34.19%,可见进度非常之快。

2月建筑业新订单指数53.4,环比不降反增2.2个百分点,建筑业业务活动预期指数环比大幅回升14.6个百分点,从业人员指数也环比回升1.4个百分点,说明建筑业活动仍处于扩张态势中,也意味着3月各地项目开工后大宗商品的需求会有快速回升。

从节后汽车的消费看,维持在历史同期较高水平,而假期一线城市房屋成交了创近三年新高,10大城市新房成交1416套,比去年增224.8%,2月11-17日100大中城市土地溢价率28.14%,环比也大幅增长,说明大宗商品相关需求不错或仍有较大潜力。