市场月报市场降温供需下降房企6月业绩有望反弹

字数:2724

阅读时间:7分钟

在文章末尾下载完整的 PDF 版本

5月份房地产市场确实呈现降温特征,成交量同比略有下降,但各线城市市场分化明显。 一线城市市场需求依然旺盛,月度成交量创年内新高。 除少数核心二线城市成交量仍处于较高水平外,大部分二三线城市成交量均出现不同程度下滑,其中包括无锡、徐州、合肥等热点地区。

供给:环比均下跌10%,一线继续下跌,二、三线由涨转跌。

房企供应节奏明显放缓,29个重点监测城市新增供应量同比下降10%。 各一线城市供应低迷,价格同比下跌。 其中,一线城市供应量持续下降。 受基数较低影响,深圳环比明显反弹,但同比仍下跌。 广州高位回落,北京、上海连续两个月下跌。 二三线城市供应量由升转降,环比降幅在-10%左右,但城市间差异显着。 重庆、武汉仍处于高位,长沙、长春销量明显增长,环比增幅超过80%。 青岛、杭州环比小幅增长,但同比仍下降。 值得注意的是,住建部点名的四城市再次收紧预售证审批,供应量环比下降。 西安、徐州再次陷入低迷,同期销量减半。

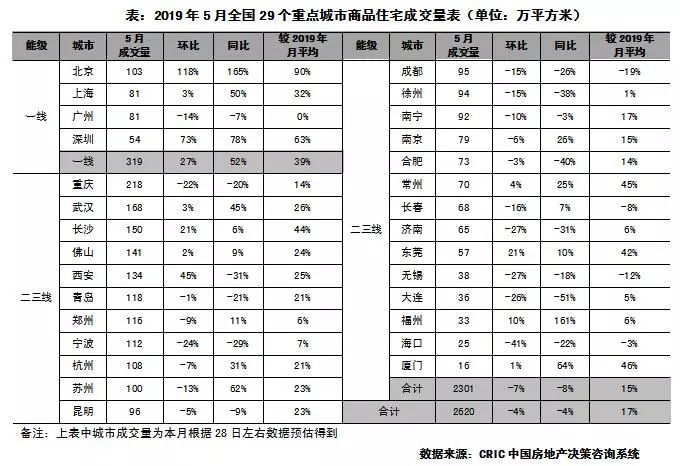

成交:同比小幅下降4%,一线销量创年内新高,二三线销量小幅收窄。

29个重点监测城市成交量由升转降,同比小幅下降4%。 一线城市市场持续升温,单月成交量创年内新高。 上海、广州仍处于高位,北京、深圳出现大幅增长,其中北京成倍增长,可见市场的火爆程度。 大部分二三线城市市场明显降温,成交量均有不同程度下降。 其中包括无锡、徐州、合肥等热点城市。 济南、大连的成交量甚至跌至历史低位。 苏州等前期热点城市,调控升级后成交量明显放缓。 西安虽然环比增长明显,但同比降幅却超过-30%,市场人气明显不及去年同期。 但重庆、武汉仍处于高位,常州成交量持续增加。

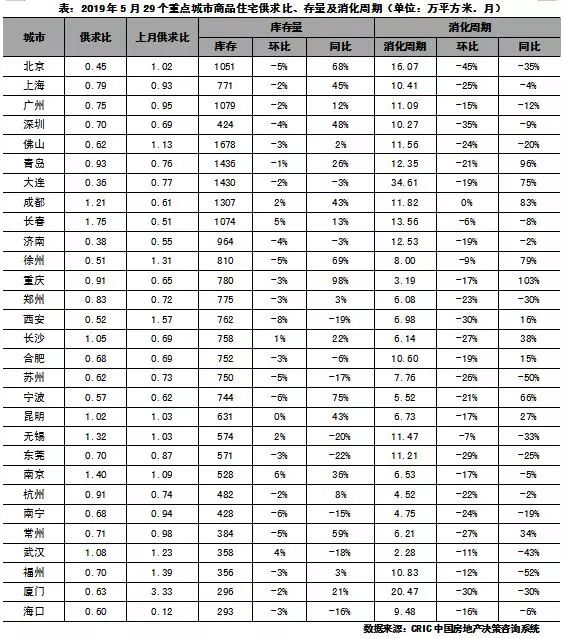

库存:近80%城市库存环比小幅下降,消化周期明显收窄。

5月份,大部分城市商品房供需比继续维持低位,60%的城市进一步下降。 仅南京、无锡、长春等7个城市出现供应过剩,但枯竭问题并不严重。 由于市场供过于求的趋势没有改变,近80%的城市库存环比小幅下降,降幅在-10%以内。 同比仍是增多降少。 北京、宁波、重庆、徐州回升明显,同比增幅超过60%。

除成都基本持平外,其他城市消化周期环比明显收窄。 北京、深圳环比跌幅甚至超过-30%。 但由于成交放缓,近40%的城市消化周期同比仍处于上升通道,其中包括重庆、成都、常州等多个热点城市。 厦门、大连消化周期均超过20个月,库存风险仍需警惕。

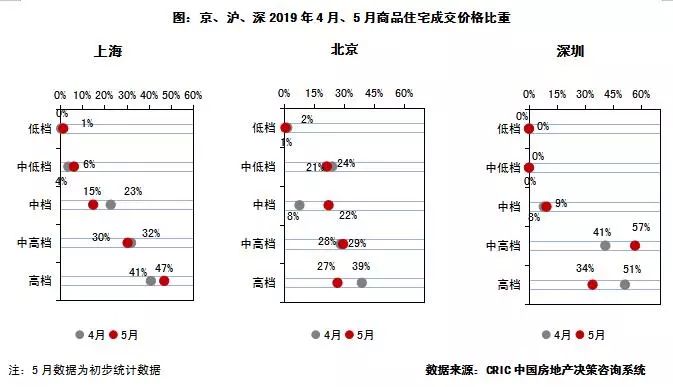

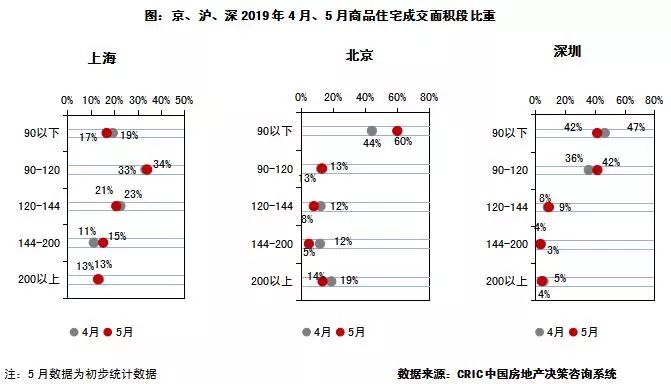

成交结构:京深高端产品占比大幅下降,京深90平米以下占比大幅上升。

从价位段分布来看,中高端、高端产品仍是市场成交的主要品种。 北京和上海成交量分别占比近60%和80%,深圳占比超过90%。 与上月相比,上海高端产品占比小幅回升,环比上升6个百分点。 北京、深圳下降明显,其中深圳环比下降17个百分点。 上海中档产品占比小幅下降,环比下降8个百分点。 北京改善明显,环比提升14个百分点; 北京中高端产品占比明显回升,环比提升16个百分点。

从面积分布来看,本月小户型产品继续热销,上海120平方米以下产品销量占比超过50%,北京超过70%,深圳超过80%。 与上月相比,上海、深圳各区域细分产品占比变化不大,增减幅度在-5%至5%之间。 仅北京地区,90平方米以下产品占比明显提升,环比提升16个百分点。

土地:量跌价涨,但涨幅放缓。 土地拍卖降温,地价今年首次下降。

5月份,全国300个城市商品房用地共成交2781块,同比、环比分别下降4.3%和4.7%; 累计成交面积16317万平方米,环比分别下降18.4%和9.3%; 土地价格持续上涨,但涨幅明显放缓,成交均价2781元/平方米,环比上涨1.6%,环比回落7.1个百分点。

本地拍卖市场确实呈现降温特征,平均溢价率降至20.2%,环比下降3.2个百分点,今年首次下降。 其中,一线城市保费率低至7.9%,环比下降16.4个百分点; 二线城市保费率小幅下降,环比下降7.3个百分点至17.7%; 三、四线城市保费率稳步上升,环比再上升2个百分点至23.7%。 但土地流转状况继续改善,流转率环比再下降2个百分点。

一线城市成交量已从低位回升,但仍处于低位。 本月成交面积221万平方米,环比增长79%; 成交金额287亿元,环比增长50%; 土地价格结构性下跌,低价土地集中在北京、上海、广州,平均楼面价12990元/平方米,环比下跌16%。 值得注意的是,备受市场关注的北京孙河住宅用地是今年该区域首个不限价的住宅用地。 最终由恒基地产拿下,创下朝阳区地价新纪录。

二线城市成交量价齐跌,成交面积3850万平方米,环比下降19%,但同比仍上涨51%; 成交金额1747亿元,环比下降28%,同比增长59%; 平均楼面价4538元/平方米,环比下降11%,同比上涨5%。 宁波土地交易极为活跃,目前成交面积467万平方米位居榜首。 主城区土地拍卖持续火爆,鄞州两处住宅楼盘均已达到最高限价。

三、四线城市量跌价升,成交面积12249万平方米,同比、环比分别下降30%、6%; 成交金额2503亿元,环比增长9%,同比下降1%; 平均楼面价2043元/平方米,同比分别上涨41%,环比上涨16%。 常州成交量排名第一,成交总面积332万平方米。 此外,土地拍卖市场持续火爆,过半地块溢价率超过30%,保利、龙湖、美的、弘阳等多家大型房企均有斩获。 。

展望未来,6月是房企冲刺半年业绩的关键节点。 预计企业将明显加大供货力度,供给有望大幅回升。 在房企强势营销的支撑下,成交量也会有所增加。 但由于前期积压的市场需求已基本释放,成交量整体增幅有限。 尤其是在市场购买力透支的三四线城市,即使成交量反弹,幅度也会非常有限。 随着苏州、合肥相继收紧土地竞价规则,土地市场短期内大概率会企稳。

本文摘自《2019年5月全国市场简报8P》