2022年房地产市场走势展望

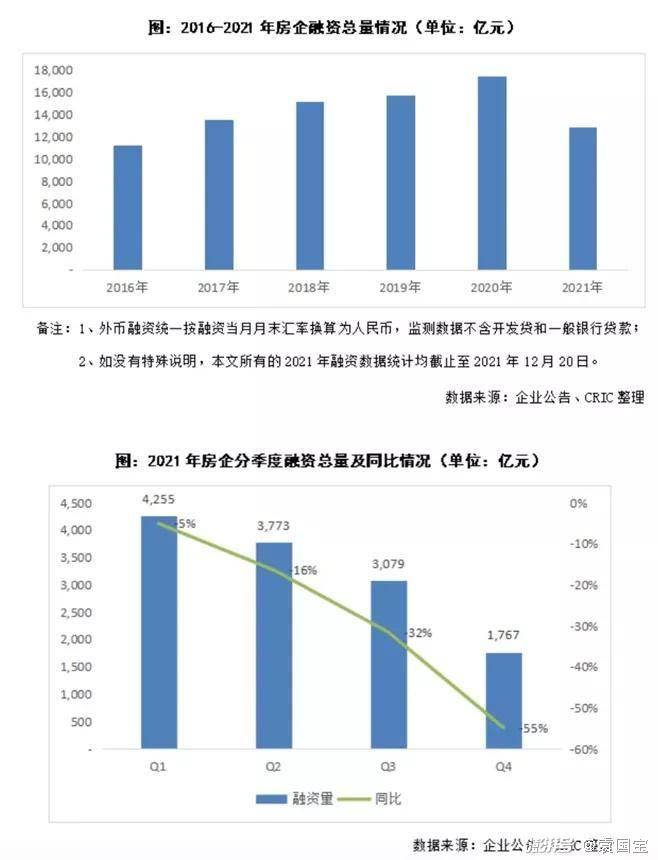

2021年,中国房地产市场动荡。 在经历了上半年的高烧和下半年的深度调整后,全年规模保持在较高水平。 去年9月底以来,中央及各部委不断释放维稳信号。 信贷环境略有改善,房地产企业融资环境逐步改善。 但信贷环境的边际改善传导至市场尚需时日,抵押贷款、开发贷款等资金到位仍需时日。

无论是新房市场、二手房市场还是土地供需市场,都在今年的房地产深度调整中经历了不同程度的冲击。 在此冲击下,房地产企业“大而不能倒”的观念已经破灭。 毕竟,有的房地产企业没有赢得时间,有的房地产开发商不得不黯然离开。

2022年,中国和世界经济将面临新的下行压力。 房地产市场将如何变化,购房者情绪能否恢复?

2021年房地产市场形势回顾

2021年上半年,新建、二手房价格仍将处于高位。 下半年以来,受监管政策收紧和信贷环境影响,新房、二手房市场快速降温。

国家统计局数据显示:1-11月,商品房销售面积158131万平方米,同比增长4.8%; 商品房销售额161667亿元,增长8.5%。 预计全年商品房销售规模将再创新高,销售面积和销售额分别增长2.1%和5%。

半年来销量快速下滑的主要原因是住房信贷收紧后居民购买力透支,购房情绪降温,产生了“践踏效应”。 居民信贷紧缩后,部分购房者暴露出购买力透支的隐患。 在其他三四线城市,由于市场低迷后的预期变化,购房者开始观望。

与此同时,各地区、各级市场销售呈现“东强西弱”的局面,市场持续分化。

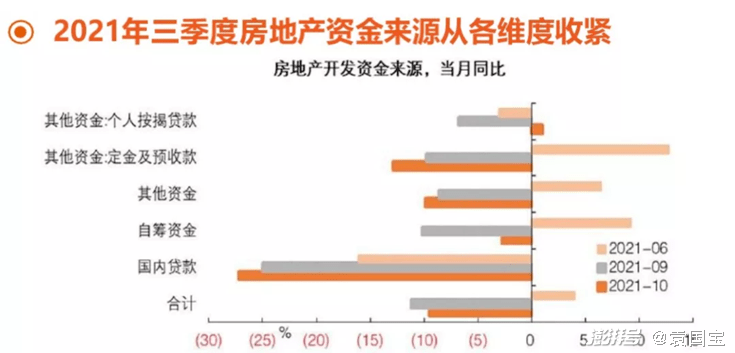

2021年,银行的“两条红线”和房企的“三条红线”,导致房企资金迅速收紧。 融资压力下,房企新开工面积负增长; 交付当年竣工面积保持高速增长。 建筑面积增速逐月缩小。 2021年,房地产企业新开工面积增速较二季度快速回落。

政策方面,中央重申了房地产业的“支柱产业”地位。 融资方面,央行提出加大债券融资支持力度,解冻大型央企、国有企业和优质民营企业境内融资。 在信贷方面,央行明确表示“保护购房者的合法权益”。 多城市住房贷款利率下调,信贷审批加快。

尽管2021年中期商品房销售业绩整体出现严重下滑,但全年规模仍呈现正增长。 但透支效应对居民购买力的影响已经显现。

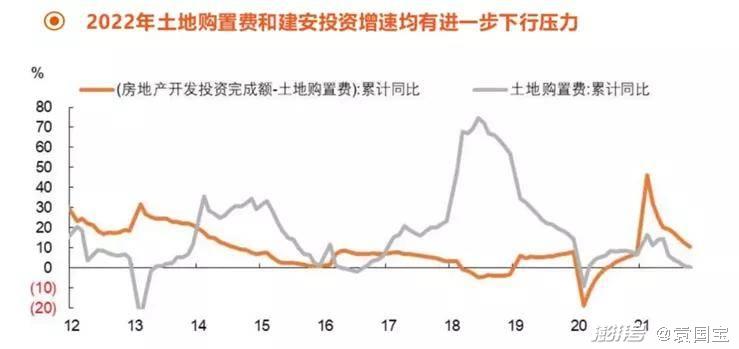

一方面,虽然2022年居民信贷和城市调控预计将小幅放松,但二三线城市商品房依然滞销,而在实力较强的一二线城市,还有一定的空间。购房情绪变化存在时间滞后性。 另一方面,房地产企业购置土地面积和新建住房面积开始出现负增长。

土地扩张投资方面,基于整体金融环境偏紧但优质房企融资空间改善的判断,房企大规模扩张时代在土地市场储备几年过去了。 “杠杆”背景下,房地产企业拿地仍以楼面价、低地价为主,整体规模将出现负增长; 另一方面,类似杭州地价走低、房价走高的宽松土地拍卖规则将在更多城市出现。 在利润空间打开的预期下,资源闲置的房企争夺核心城市优质土地的欲望依然强烈。 因此,预计跌幅会较小。

2021年交付年之后,竣工面积预计将从高位回落,叠加新开工面积预期下降。 此外,2022年保障性住房将逐步进入市场,这将对住房建设面积产生一定支撑,但难以改变建筑安装投资较低的现状。

从2021年房地产开发规模和增速的变化来看,当前行业低迷时期的建设和拿地已经失去了对开发投资的支撑,年内竣工交付是去年唯一的亮点。

2022年房地产市场走势展望

随着行业监管的完善和都市圈的加速发展,“三条红线”政策将迎来房地产行业穿透式监管时代。 影响2022年房地产市场走势的核心变量是政策环境。

2021年房地产市场调控651次,创历史新高,同比增长33%。 随着房地产市场调控政策不断完善升级,政策效果将更加明显。

展望2022年,中央仍将坚持“房子是用来住的、不是用来炒的”总基调,实现“三稳”目标。 随着房地产市场调整趋势持续深化,信贷环境有望显着改善,整体趋势或将持续至2022年一季度。

值得注意的是,未来可能会实施房产税试点,试点城市名单和征收细则有望出炉,可能会进一步影响购房者的短期预期。

预计今年“维护房地产市场健康发展,维护住房消费者合法权益”将得到更好落实,地方保险政策或进一步完善,预售资金监管更有可能进行微调。 在保证建设交付和提高企业资金使用、效率之间找到新的平衡点。

因此,随着政策环境的不断升级和改善,房地产市场的发展势头得到了支撑,行业的基本面并没有崩塌。

如果政策能够有效促进房地产企业信心恢复,土地供应再次加快,房地产投资增速或将企稳回升,将推动房地产业发展更多融入到房地产开发进程中。国民经济高质量发展。

此外,房地产市场是典型的周期性市场,会呈现平均收益的特征。 许多行业专家认为,市场肯定会回归均值。 只要我们积极面对,最终就会结束这个危险的循环。

因此,2022年上半年房地产企业信心可能持续低迷,导致房地产投资下滑进入深度调整。 房地产投资的深度调整可能会对2022年上半年中国经济产生明显拖累。不排除房地产投资过去从未出现过负增长。

2022年,房地产企业需要配合国家发展战略,控制规模,调整节奏。 2022年,中国房地产市场强调满足合理住房需求以需求侧为基础,引导市场销售回归正常节奏,避免首套意外损坏。 有即时需求和改善需求的购房者。 房地产市场的发展必须满足购房者的合理需求,这也有利于保持房地产市场持续健康稳定发展。

房地产作为短期经济增长的手段和工具,已经走到了尽头,不再适合新时代。 2022年房地产的主基调已经在大方向上确立。 但同时,由于城市政策的落实,也为房地产企业稳定健康发展留下了空间。 各地将根据实际情况具体分析,最终目的是确保稳定。

近几个月来,呼和浩特、衡阳、开封、保定等20多个城市都拿出真金白银提振房地产市场。

20多个城市出台了不同的购房补贴政策,主要集中在人才补贴和城镇新居民落户购房补贴等方面。

三四线城市的集中补贴政策是地方政府所能享受到的最大政策。 预计房地产市场将逐步企稳、探底。 近年来,全国各地的人才成为房地产政策调控的窗口,新公民的安置和购房也成为鼓励的方向。 户籍、学历、三孩成为放宽的主要方向,满足住房不炒作、吸引人才的要求。

很可能多地会立即掀起一波新政策,目标是“促进房地产行业良性循环”、“满足合理住房需求”。

在没有重大政策调整和突发事件影响的情况下,2022年我国房地产市场整体表现将趋于稳定。中长期来看,我国住宅发展结构结构优化、质量提升的潜力巨大。

从月度数据来看,2022年一、二、三季度复苏将逐步加速,四季度将出现新的变化。 预计,经历2022年一季度最大降幅后,预计2022年二、三季度降幅逐步缩小,2022年四季度主要指标转正。

从空间角度来看,将会有更多的制冷和局部供暖。 预计2021年四季度至2022年全年,房地产市场空间分化将进一步加剧,呈现复杂性和多样性。 人口流入和收入持续增长的一、二线城市,以及都市圈、城市群城市,预计2022年二、三季度将出现明显反弹; 人口持续外流、收入增速放缓的三四线城市,十线及以下城市,以及非都市圈、非城市群城市,可能面临持续下滑。

风险方面,2022年房地产市场整体风险继续下降。从外部基本环境、住房需求潜力、模式变化决定的房地产市场来看,预计中长期长远到2035年,我国住房发展结构优化和质量提升潜力巨大。

市场表明,增长拐点过后,结构趋于优化,质量不断提升,总量趋于均衡,结构也趋于优化。 其中,住房空间结构(包括区域之间、城乡之间)不匹配的问题将基本解决; 从阶层结构看,住房市场与住房保障比例基本合理,多层次住房保障体系基本形成。 新旧结构中,存量住房交易、改造和维修住房将成为主体,非开发住房服务将成为主体; 租赁住房的结构也将更加合理,租赁住房的比重将大幅增加,特别是在大城市。

房地产企业需要配合国家发展战略,控制规模、调整节奏。

从国家层面来看,房地产在中国经济结构中仍然是中国国民财富的重要衡量和评价依据之一。 确保国内经济环境核心资产稳定是国民经济管理的首要任务。

从这个角度来看,总体来看,中国的房价必然会得到国家的全力维护和保障。

中国当前经济环境的下行压力,导致不少中产群体有真正的刚性需求,但收入有限。 他们在维持住房贷款方面确实存在困难和不确定性,更不用说那些没有住房且仍在努力积累首付的人了。

如果真正有刚性需求的群体无法保证足够的收入来支付债务成本并保证自己的生活,这将产生关键风险。

房价稳定的话,一定有动力来维持自己的财富持有。 但如果房价不稳定并持续下跌,中国的经济环境将会把社会经济周期拖入恶性循环的深渊。

房价稳定是国家想要的最终结果,也是时代的必然趋势和方向。