2017年铜市场供需平衡重点新闻简析

回顾2016年沪铜走势,2016年前十个月,受铜矿供应过剩、需求疲软等因素影响,铜价始终维持在34600-39200元之间窄幅波动; 10月份中国正式加入SDR后,人民币突然大幅贬值,加上铜消费意外增加(空调企业完成去库存并开始补货、汽车销量持续上涨、电缆企业订单增加)等),使得铜价处于低位受到资金青睐,并于11月7日突破前期震荡区间,大幅上涨。

让我们回顾一下2016年铜供需基本面:

供应:

1、矿业端:得益于多个重大新项目顺利投产,干扰率较低,根据CRU数据:2016年全球铜精矿增速为4.2%,较2015年的3.9%增长0.3个百分点;

国内矿山因铜价下跌而陷入亏损,2016年几乎没有新产量。

此外,2016年铜矿干扰率很低。 根据CRU数据,2016年全年全球干扰率低于1%,正常水平约为5%。

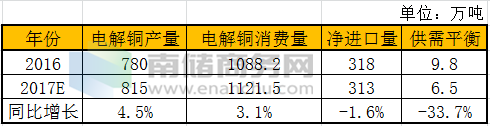

2、国内电解铜产量:据安泰科统计,2016年我国电解铜产量约为780万吨,较2015年的735.7万吨增加44.3万吨,增幅约为6%。

3、国外电解铜产量:根据上市公司公开数据,2016年国外电解铜新增产能约为45万吨,但不少冶炼厂位于刚果和赞比亚,实际产量有限。 我们预计2016年国外电解铜新增产量约为20万吨。

需要:

受益于欧美经济复苏和国内房地产市场强劲,2016年全球精炼铜需求增速达到2.1%,较2015年的1.3%略有提升。全球:中国47.54%,欧洲16.9%; 美国8.24%、日本4.39%,其他地区22.93%。

国外需求:

据WoodMackenzie统计,2016年美国全年消费量为183.8万吨,同比下降0.47%,欧洲为337.2万吨,同比增长1.4%,日本为97.9万吨。 ,同比下降2.85%,其他地区552.1万吨,同比增长7.25%。

国内需求:

从上表可知,2016年我国电解铜表观消费量同比增长1.8%,调整后表观消费量同比增长3.27%。

展望2017年铜供需基本面:

供应:

1、矿山端:新投产铜矿数量减少,干扰率明显上升。

2017年全球投产新矿山不多,产量提升空间有限。 此外,不少矿山劳动协议已到期,面临新一轮劳动协议的签署。 届时,铜矿干扰率将大幅增加。 据CRU预测,2017年铜矿干扰率将上升至4%左右,较2016年增加3%,但仍低于5%的正常水平。

2017年新增矿山产能详情如下表所示:

劳动合同即将到期的企业名单

另外,由于近期铜价持续上涨,国内铜矿利润率由负转正,将刺激部分矿山复产。 预计2017年国内铜精矿重启及新扩产项目将达到9万吨左右,2016年国内新增产量不足1万吨。 总体来看,2017年全球新增铜矿产能约为60万吨。

如果按照WoodMackenzie计算的2016年全球铜矿实际产量1988.9万吨来计算,再加上干扰率的增加,我们可以计算出2017年所有铜矿实际产量可能为1966.94万吨,一年——同比下降1.1%。

2、国外电解铜产量:

2017年国外新增冶炼产能并不多,主要来自于现有项目产能的增加。

受菲律宾可能禁止原矿出口以及增产进度影响,2017年海外电解铜实际新增产量可能仅有8万吨。

3、国内电解铜产量:

经过前几年的快速增长,2017年国内电解铜产能将出现下滑。虽然2017年新增产能总量看似增速较高,但很多项目要到下半年才能投产甚至到年底,所以我们预计,如果加上部分废铜冶炼的复产(目前价差巨大),对全年产能的实际贡献可能只有30万吨左右。电解铜和废铜之间,废铜冶炼利润较高,厂家复产意愿较高,但环保可能是一个障碍),预计废铜产量将恢复在5万吨; 2017年实际新增产量可能在35万吨左右。

值得注意的是:

由于冶炼厂检修一般为2年检修周期,有的企业检修周期长达3年,因此2015年不少冶炼厂进行了大规模检修,预计冶炼厂检修率将继续提高。 2017年增幅较大。目前已知云铜一季度将进行检修,金冠铜业也将在一季度进行硫酸车间冷修工程改造。 两大冶炼厂检修可能导致一季度铜产量减少约5万吨。

需要

2017年全球经济环境:欧美继续缓慢复苏,美国三度加息,欧元区将脱QE,人民币持续贬值,中国GDP增速或低于6.5%。

海外:

美国:特朗普上台后可能会兑现大规模基础设施建设的承诺。 但考虑到美国国情,从项目立项到正式开工预计需要数年时间。 因此,即使美国大规模建设基础设施,也很难对铜消费产生立竿见影的影响。 影响。 为此,我们预计2017年美国新增铜消费量为1.5%

欧洲:2017年的欧洲可能是黑天鹅频发的地区。 QE的逐步退出和极端主义的蔓延将对其经济复苏产生巨大影响。 为此,我们预计欧洲新增铜消费量为0.8%

日本:超低生育率让日本经济复苏遥遥无期。 即使日本央行实施负利率也未能改变该国的通货紧缩状况。 预计2017年日本新增铜消费量在-0.1%左右。

在其他地区,CRU预计明年新增铜消费量为4.3%。 详情见下表:

国内的:

2016年国庆节以来,政府不断加大对房地产市场的调控力度。 甚至有传言称,政府不会设定2017年经济增长目标底线,GDP增速可能跌破6.5%。 而且,2016年底央行货币政策会议上删除了“降低社会融资成本”的表述,这意味着央行将不再引导利率下行,央行去杠杆行动将继续,未来将带动企业融资。 成本上升。 从这一系列举措可以看出,2017年我国经济复苏仍难见起色,仍处于“L底”。 中国经济拐点尚未到来。 作为经济晴雨表的“铜博士”估计很难恢复了。 大浪。

具体到各个领域的铜用量,我们给出的增长率如下:

电力:占比46%; 根据能源局公布的电力发展“十三五”规划,“十三五”总装机容量20亿千瓦,比年底的15.3亿千瓦增加4.7亿千瓦“十二五”期间,年均增长速度在5.5%左右。 国家电网发展的关键词是特高压建设和清洁能源消纳; 2016年前启动“五通八直”建设,2018年前启动“四通两直”建设,2020年前启动“三通一直”建设。南方电网更加注重改革,特别是电力体制改革的实施。 “十三五”期间配电网建设和改造累计投资不低于1.7万亿元。 最后,根据我们对主要电力电缆企业的调查,2017年电力行业新增铜耗增速约为3.1%。

值得注意的是,根据国家电网招标统计,2017年1-4月余额累计发货量同比增长近100%; 而春节过后,又恰逢各大电线电缆经销商大规模补货时期; 因此,我们预计2017年1-4月电缆行业铜消费增幅可能达到7%左右,远超全年增幅。

家电:占比14%; 尽管受空调销量激增的刺激,白色家电市场在2016年出现了小幅增长。 但我们预计这种情况很难持续到2017年,上半年会好于下半年; 由于房地产的利好刺激逐渐消退,2017年新婚夫妇数量也在下降,家电下乡期间购买家电的用户将出现二次购买高峰。 还没有。 据中怡康测算,2017年白色家电市场整体销量同比负增长0.6%。 我们预计2017年家电行业新增铜消费增速在-0.8%左右。

值得注意的是,目前空调企业排放产量仍处于较高水平,各大空调企业仍在加码生产。 至于能持续多久? 现在各企业基本达成共识:至少在新年之后,根据情况进行调整。 预计最后刹车可能是2017年5月。

交通运输:占比12%; 据中国乘用车协会秘书长介绍:2016年中国汽车销量同比增长10%,是年初预期的5%的两倍。 但我们预计2017年汽车销量将恢复到正常水平,即5%左右。 原因是:2017年购置税不再减半; 运输新政策刺激的卡车销售也已进入尾声; 新能源汽车补贴将在2016年基础上下降20%。2016年,全国铁路行业固定资产投资8015亿元。 2017年,全国铁路行业投资将保持去年规模,不会出现明显增减。 综合来看,我们预计2017年交通运输行业新增铜消费将增长4.8%左右。

建筑业:占比10%; 受政府严格控制房地产投资以及三四线城市库存高企的影响,我们预计2017年建筑行业新增铜消费增速在0.1%左右,不排除由于监管加强而出现负值的可能性。 。

值得注意的是,2016年房地产市场的火热导致不少房企四季度仍高位购地,2017年上半年施工面积或仍维持高位。

电子产品:占比8%; 据统计,2016年我国电子元件制造业销售收入增速约为7%,我国手机市场出货量同比增长7.6%。 加之新能源汽车的快速发展,预计2018年锂电池铜箔需求量将大幅增长200%-300%。 我们预计2017年电子行业新增铜消费量将增长7%左右。

值得注意的是,2017年6月29日将是iPhone十周年纪念日,而I8预计将在6月底发布,这意味着它将在第二季度开始备货,这将带动iPhone的需求。 IC半导体、电子元件等

其他:占10%; 除上述领域外,铜还广泛应用于军工、石油工业、冶金等行业。 2016年,我国国防预算环比增长7.6%。 预计2017年随着航母群建设和军事演习的增多,我国国防预算将保持在较高水平。 因此,我们预计2017年其他行业新增铜消费增速在6%左右。

综上所述,我们预计2017年中国铜消费增速约为3.1%,较2016年的3.27%略有下降。

净进口

从进口来看,分为融资需求和实际需求; 虽然2017年企业融资成本可能会上升,但由于外汇管制升级,自2017年7月起跨境交易1万美元现金和20万元人民币必须报告,这将导致企业融资铜变得困难; 而实际需求可能会略有增加。 因此,我们认为2017年进口量可能持平,不会出现大幅增长。

出口方面,由于人民币贬值预期依然存在,且具有进口铜精矿加工手册出口资质的冶炼企业产能合计占全国产能的70%,冶炼企业出口意愿和能力将下降。价格比较合适时应大于16%。 同比大幅增长。

因此,我们认为2017年净进口将较2016年有所下降。

全面的:

2017年中国铜市场供需平衡情况如下:

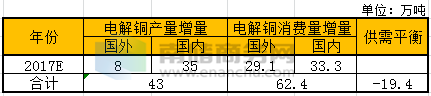

也就是说,2017年我国精炼铜产量将增加35万吨,消费将增加33.3万吨,过剩约6.5万吨。

2017年全球铜市场新增增量供需平衡表: