农资产品市场供求状况及变动趋势分析

2016/9/7 11:05:19来源:中国产业发展研究网【字体:】【收藏本页】【打印】【关闭】

农资是重要的农业投入品,是连接工业与农业生产的桥梁,是发展现代农业的重要物资保障和基础。其中,化肥的施用是解决粮食生产安全,实现农业稳产、增产的最直接、最快速的措施,对农业生产发挥着举足轻重的作用。

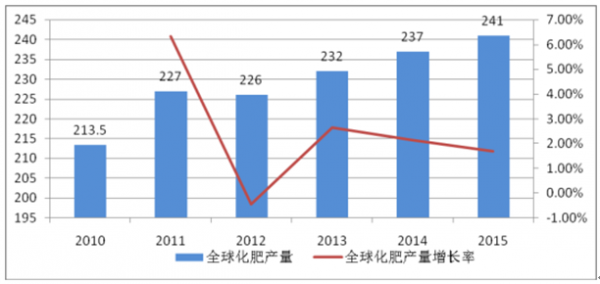

近年来,全球化肥供应量总体呈现小幅上涨态势,由 2010 年的 21,350 万吨上升至 2015 年的 24,100 万吨,年均复合增长率 2.45%。

以 2014 年为例,全球肥料总养分销售量达到 2.37 亿吨,同比 2013 年增长2%,其中农业用肥料占据供应量的 78%,比 2013 年增长 0.5%,达到 1.84 亿吨,工业用肥料及未分配肥料达到 0.53 亿吨。国内交货销售是驱动全球化肥销售的主导因素,2014 年,全球化肥国内交货量达到 1.83 亿吨,占总销量的 77.4%,而出口销量占 22.6%。

据预测,到 2019 年,全球氮肥供应量将达到 1.74 亿吨,将大大超过增长的需求量,预计每年潜在的过剩产能将从 2016 年开始加速扩大,从每年 1,000万吨增加到每年 1,800 万吨;磷肥方面,短期内将保持供需平衡状态,到 2018年末及 2019 年初时将呈现平缓增长态势,并具备潜在的过剩产能;钾肥的产能将持续扩张,预计到 2019 年,钾肥供应量将增长至 5,180 万吨,较 2014 年(4250万吨)增长约 21%。钾肥供应增量主要由北美、东欧和中亚贡献,其中北美(加拿大)约贡献 700 万吨,东欧和中亚(俄罗斯)贡献 100 万吨,此外,东亚(中国)预计贡献 100 万吨增量。

据统计,2014 年,全球肥料需求增长仅 0.6%,达到 1.838 亿吨,其中,全球氮肥和钾肥的需求量增长均不到 1%,分别达到 11,190 万吨和 3,040万吨,全球磷肥需求量则连续第三年停滞在 4,150 万吨水平。在化肥消费的地域方面,东亚、拉丁美洲以及非洲的需求强劲,而北美、欧洲和西亚则对化肥的需求较弱。

预计,未来五年(2015 年-2019 年)全球肥料需求的年增长率大约为1.5%-2%之间,到 2019 年全球肥料需求量预计将达到 1.994 亿吨。三个主要肥料品种都将录得增长,其中氮肥预计年增长率 1.3%,磷肥预计年增长率 2.1%,钾肥年增长率预计 2.4%。

世界人口和粮食的需求不断增加,使得全球对农药的刚性需求不变,在未来相当长的时期内,化学农药仍将是植物保护的主体。据报道,2019 年全球植物保护市场将达到 759 亿美元。全球农药产量将从 2013 年的 230 万吨增加到 2019 年的 320 万吨,20142020 年的复合年增长率为 6.1%。

近年来,世界农药市场持续增长,2014 年全球作物用农药市场销售额为566.55 亿美元,同比增长 4.5%;而 2015 年,受美元走强、农产品价格下滑以及天气不利(厄尔尼诺现象导致的弱季风气候)等因素影响,全球作物用农药市场完成销售额 518.35 亿美元,同比急速下行 8.5%。

我国是农业和化肥生产大国,化肥生产量居世界首位,其中约 90%的化肥应用于农业生产。我国的化肥结构以氮肥为主,2014 年中国化肥行业产量达到6933.69 万吨,同比减少 0.7%,其中氮肥产量(折纯量)为 4651.65 万吨,同比减少 3.4%,占化肥行业产量的比例为 67.09%,尿素为氮肥的主要品种,2014 年尿素产量 3217.83 万吨,同比减少 3.46%,占氮肥比重达到 69.18%。磷肥产量(折含 P 2 O 5 纯量)为 1669.93 万吨,同比增加 2.6%,钾肥(折纯量)为 610.47 万吨,同比上涨 13.6%。

我国氮磷钾化肥近年来产量增长率均走出下降趋势,其中化肥及氮肥产量连续两年负增长,2014年磷肥产量小幅上涨。钾肥产量自2010年来整体保持稳步上涨态势,产量均高于400万吨,2012年我国钾肥产量增长率一度达到24.45%的高位,产量也是2010年来首次突破500万吨,达到521.96万吨。此后两年一直保持增量减速的态势。增长率由2012年的24.45%逐步下滑至2014年的2.94%。在产值方面,我国化肥总产值持续保持上涨趋势,但其增长率逐年降低,化肥行业总产值占GDP比重较为稳定,维持在1.4%左右的水平。

化肥生产依赖于煤炭、天然气、磷矿、钾盐等矿产资源,我国的化肥生产主要分布在湖北、山东、贵州、青海、河南、四川、山西、新疆等矿产资源丰富的省份。其中氮肥的生产,以尿素为例,主要集中在山东、河南、新疆、四川、湖北、安徽和山西等地。磷肥的生产主要集中在湖北、贵州、云南及四川等地。

我国钾资源分布不均,主要集中于青海及新疆南部,该地区开采难度较大、运输不便,导致我国沿海地区长期依靠进口来满足国内的钾肥需求。据统计,2014年我国钾肥进口量为803.11万实物吨,比2013年同比增长33.19%。但是凭借青海、新疆等省区富集的盐湖资源,通过加大项目投入和优化产业布局,国内已培育了青海盐湖工业、国投新疆罗布泊钾盐、藏格钾肥、青海中信国安科技等一大批大型骨干企业和企业集团,形成了青海察尔汗和新疆罗布泊两大钾肥生产基地,且其产能已达到全国钾肥产能的75%。近年来,我国钾肥的对外依存度已经逐渐下滑。截至2013年末,我国钾肥对外依存度已降低至36.47%,行业自给率已超过50%。

相较于钾肥供不应求的情况,我国的氮肥和磷肥供给充足且产能过剩严重,近年来,国家政策逐渐放松了化肥的出口政策,通过促进出口缓解国内的过剩产能。

我国氮肥除了满足国内需求外,也进行了大量的出口。净出口额近年来在关税政策放松的环境下也呈现出单边上扬的态势。

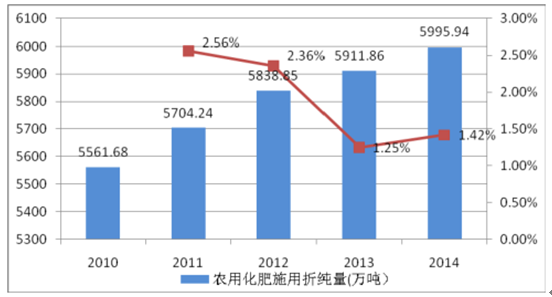

化肥和粮食产量的高度相关性决定化肥需求增量。化肥作为粮食的“粮食”,是农业生产中的重要战略资源,据研究,化肥施用量越多,粮食单位面积产量也越多,1978-2006 年间化肥投入对粮食产量增长的弹性值为 0.20,贡献率达到56.81% 20 ,是所有投入要素中贡献最大的一项。我国农用化肥施用量(折纯)由2010 年的 5,561.68 万吨增长至 2014 年 5,995.94 万吨,年均复合增长率为 1.90%。

化肥对于粮食的增产有巨大的作用,然而,其弊端也在逐渐显现。我国粮食作物的用肥量水平远远高于发达国家,过度施肥、盲目施肥问题日益严重,造成了农业面源污染,影响了农产品质量安全,增加了农业生产成本。且化肥对粮食增产的效果也在逐渐降低。2015 年 4 月 20 日,农业部下发了《<到 2020 年化肥使用量零增长行动方案>推进落实方案》,方案提出到 2020 年化肥利用率达到40%,比 2013 年提高 7 个百分点,力争实现农作物化肥施用量零增长目标。未来,将通过减少不合理施肥、推进精准施肥、调整施肥结构、改进施肥方式以及新型肥料替代化肥等方式来达成此目标,这将对化肥的需求造成一定影响。

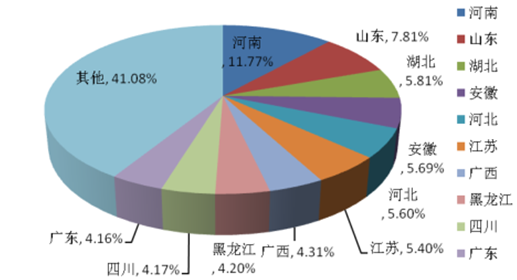

我国农用化肥需求主要集中在主要农作物生产大省,其中河南、山东、湖北、安徽、河北、江苏、广西、黑龙江、四川及广东在 2014 年的化肥施用量为全国最大的十个省份,其化肥施用量占全国化肥施用量的 59%。

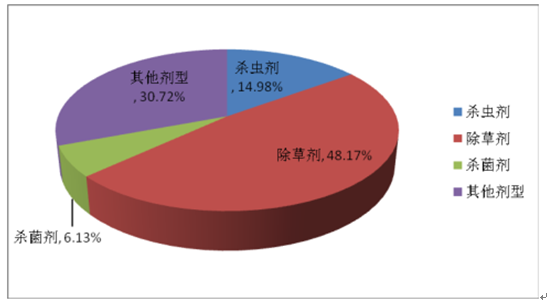

经过多年的发展,我国已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套的较为完整的农药工业体系,农药的生产能力与产量已处于世界前列,产品质量稳步提高,品种不断增加,为农业增产增收提供了强有力支持。根据防治对象,化学农药原药可分为杀虫剂、杀菌剂、杀螨剂、杀线虫剂、杀鼠剂、除草剂、脱叶剂、植物生长调节剂等,其中杀虫剂、杀菌剂及除草剂为主要品种。

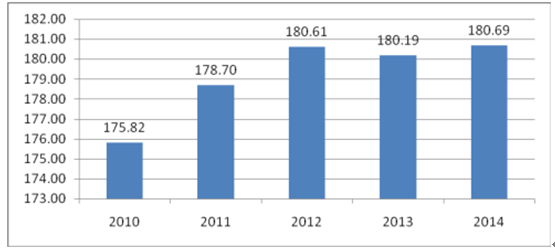

我国是世界上最大的农药生产国,据统计,2014 年,我国化学原药农药产量达到 374.4 万吨,同比 2013 年增长 17.39%;杀虫剂 2014 年产量 56.07 万吨,同比下降 8.49%;除草剂 2014 年产量 180.35 万吨,同比小幅上涨 0.21%;杀菌剂 2014 年产量 22.96 万吨,同比上涨 12.78%。

我国常年生产260多个原药品种,3,000多个制剂品种。2014年农药生产结构中,除草剂占比48.17%,是占比最大的农药品种,杀菌剂和杀虫剂分别占6.13%和14.98%。

根据《农药工业“十二五”发展规划》,到2015年高效、安全、经济和环境友好的农药品种占总产量的50%以上,高毒、高残留品种的产量由5%降至3%以下。

2014年数据显示,全国农作物病虫草鼠害发生面积69.8亿亩次,比上年减少3.1亿亩次,减少4.25%。全年累计防治面积83.7亿亩次,比上年减少2.5亿亩次,减少2.87%。我国小麦、水稻、玉米等主要农作物病虫害专业化统防统治覆盖率达到30%,比上年提高5个百分点 。

我国是目前农药施用量最多的国家,约占世界总消费量的30%,年均农药施用量是世界平均水平的2.5倍。我国粗放型的农药施用现状导致我国农业面源污染问题日益严峻,研究表明,我国农药的利用率不到30%,其余70%都进入环境 。迫于农药施用现状的压力,农业部在2015年2月下发了《到2020年农药使用量零增长行动方案》的通知,提出到2020年,主要农作物农药利用率达到40%以上,比2013年提高5个百分点,力争实现农药使用量零增长。未来将通过减少施药次数、施药剂量和农药流失来提高防治效果,农药的需求预计会因此受到一定影响。而高效、低毒、低残留的高端农药需求将会得到增加。