2022年钢铁行业发展现状及供需结构分析 我国建筑钢材总产量将保持在4-4

一、概述:新千年以来我国钢铁工业经历了四个周期

1996年,我国粗钢产量首次突破1亿吨,位居世界第一。 此后26年,我国一直保持第一的位置,2021年占全球粗钢产量的53%。

从2001年到2022年,我国钢铁行业经历了四个周期,每个周期的长度不同。 具体来说:2001年至2008年,我国处于经济快速增长时期,工业化、城镇化推动房地产、制造业繁荣。 在此期间,钢材价格稳步上涨。 尽管2005年因行业产能过剩而出现钢价回调,但高需求仍是市场主线,钢价在2008年中期达到顶峰。 但2008年下半年美国次贷危机爆发后,全球经济尤其是房地产行业预期恶化,钢材价格出现较大幅度下跌。 2009年至2015年,在经济复苏周期和“四万亿计划”支撑下,房地产和基建蓬勃发展,钢材价格短期震荡上行。 然而,2011年之后,由于产能严重过剩和经济增长放缓,钢价进入了长达四年的下行周期,不少钢厂都在亏损经营。 2016年至2019年,钢铁行业进入“去产能”周期。 截至2017年6月30日,取缔“地条钢”任务如期顺利完成,1.4亿吨“地条钢”产能全部出清。 表外产能持续下降,供需关系改善,钢价再度上涨。 但在废钢添加量快速增加的背景下,供给有所恢复,钢价见顶后回落。 2020年2月,随着COVID-19疫情爆发引发全球经济衰退,持续宽松导致全球通胀,而疫后重建工作也支撑了钢铁需求。 与此同时,双碳政策也在供给侧发力。 2020年底,工信部明确表示,我国需要减少粗钢产量。 在供给、需求、成本上涨三方面推动下,钢材价格快速上涨。 但进入2021年10月后,房地产压力大幅加大,钢材需求端压力逐渐显现,需求稳定预期被打破,价格重新进入下行通道。

2、供给:双碳战略制约供给增量

钢铁行业是碳排放重点行业

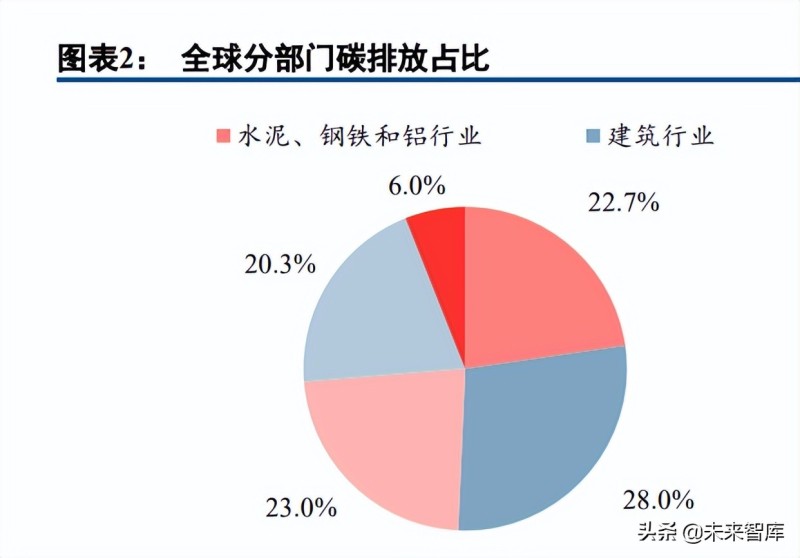

钢铁行业是全球和国内碳排放比例最高的行业之一。 从全球碳排放分行业来看,根据世界绿色建筑理事会和IEA数据发布的《2018年全球ABC报告》,2018年水泥、钢铁和电解铝行业碳排放总量约占22.7%。占全球碳排放总量的%,其中钢铁仅次于水泥,占10.1%。 从国内碳排放分行业来看,

2020年9月,中国政府向国际社会宣布,将加大国家自主贡献力度,采取更有力的政策措施,力争2030年前二氧化碳排放达峰,力争2060年前实现碳中和。1月26日, 2021年,工业和信息化部新闻发言人、运行监测协调局局长黄利斌在国务院新闻办新闻发布会上介绍,减少钢铁产量是我国完成碳减排的重要举措峰值和碳中和目标。 工信部将结合当前行业总体发展趋势,围绕实现碳达峰和碳中和阶段性目标,逐步建立基于碳排放量、污染物排放量、能源总量的存量约束机制研究制定相关工作方案,确保2021年钢铁产量同比全面下降。 2021年3月20日,冶金工业协会李新创介绍,《钢铁行业碳达峰减碳行动计划》提出,钢铁行业2025年前实现碳排放达峰; 到2030年,钢铁行业碳排放量将比峰值降低30%。

碳中和背景下粗钢减产目标明确

2020年12月29日,工业和信息化部部长肖亚庆在2021年全国工业和信息化工作会议上表示,围绕碳达峰目标节点实施工业低碳行动和绿色制造工程碳中和。 钢铁行业作为高能耗行业,必须坚决压减粗钢产量,确保粗钢产量同比下降。 2021年1月26日,工业和信息化部新闻发言人、运行监测协调局局长黄利斌在国新办新闻发布会上表示,2021年坚决压减粗钢产量至确保粗钢产量同比下降。 一是严禁新增钢铁产能。 二是完善相关政策措施。 三是推动钢铁行业兼并重组,促进行业集中度提高。 四是坚决压减钢铁产量。

2021年4月1日,国家发展改革委、工业和信息化部就2021年钢铁去产能和粗钢减产“回头看”进行研究部署。去产能重点检查2016年以来钢铁去产能工作落实情况和各相关地区整改落实情况。一是化解钢铁过剩产能,打击涉及“地条钢”的冶炼设备关停退出。 二是钢铁冶炼项目建设、调试和运营。 三是对历次检查发现的问题落实整改。 四是举报线索核查及整改。 五是化解钢铁过剩产能领导小组工作。 六是2021年粗钢减产进展。

2021年下半年,通过严格钢铁减产,我国全年粗钢产量最终为103279万吨,同比下降3%,上年为增长5.2% ; 钢材产量133667万吨,增长0.6%,增速同比回落。 7.1个百分点。 焦炭产量46446万吨,下降2.2%,上年增长0.04%。 铁合金产量3476万吨,下降4.4%,降幅扩大1.7个百分点。 1990年至2020年,我国粗钢产量逐年稳定增长,仅2015年受供给侧改革影响出现短暂下降。 去年以来的粗钢产能削减意义重大,顺应了我国经济由高速发展转向高质量发展的趋势。 路线。

2022年4月19日,国家发展改革委新闻发言人孟伟在粗钢削减产量新闻发布会上表示,2022年,国家发展改革委、工业和信息化部、生态环境部、国家统计局将继续开展全国粗钢减产工作,引导钢铁企业放弃以量取胜的粗放式发展方式,推动钢铁工业高质量发展。 在粗钢减产过程中,我们将坚持“一个总原则,突出两个重点”。 总的原则是牢牢把握稳定、稳中求进的总基调。 在保持钢铁行业供给侧结构性改革政策连续性、稳定性的同时,要坚持市场化、法治化原则,充分发挥市场机制作用,激发企业积极主动、严格执行。环境保护、能源消耗、安全、土地利用等相关法律法规。 突出两个重点,就是坚持区分情况、维持打压,避免“一刀切”,重点减少京津冀及周边等大气污染防治重点区域的粗钢产量。地区、长江三角洲、汾渭平原。 重点减少环保性能差、能耗高、工艺装备相对落后的粗钢产量。 目标是确保2022年全国粗钢产量同比减少。

2022年1-4月粗钢产量将持续下降,利润低下导致电炉短期减产

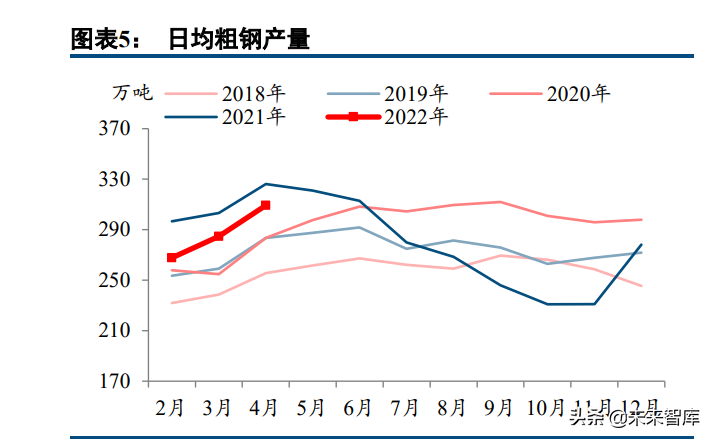

2022年1月至4月,全国累计生产粗钢3.36亿吨,同比下降10.30%,累计日产量280.13万吨; 全国生铁产量2.8亿吨,同比下降9.40%,累计日产量233.58万吨; 钢材产量4.27亿吨,同比下降5.90%,累计日产量355.68万吨。 在保持全年经济增长5.5%的目标下,基础设施、房地产、制造业都需要发力。 预计全年钢材消费量与去年持平。 目前,受疫情影响,部分需求有所延迟。 预计随着疫情缓解、高峰期到来,需求将逐步释放。 中国钢铁工业协会在钢厂会议上指出,2022年,以2021年全国粗钢产量为基数,同比减少1000万吨以上。 从1-4月数据看,粗钢产量减少近3500万吨。 下半年粗钢产量同比可能增加2500万吨左右,但日粗钢产量环比回落。 考虑到去年下半年房地产的极端情况,如果要实现5.5%的GDP增长,今年的需求也会先低后高,下半年的增幅可能会超过2500万吨。

2022年4月,全国日均粗钢产量309.25万吨,环比+8.58%,同比-5.18%; 全国日均生铁产量255.93万吨,环比增长10.81%,同比增长1.06%。 受冬奥会和疫情影响,前4个月粗钢产量大幅下降。 其中,产量降幅最大的前三位地区分别是河北省(-1403.75万吨,-17.04%)和山东省(-642.68万吨,-21.88%)。 %)、江苏省(-262.3万吨,即-6.07%)。 2022年5月27日,全国247家钢厂高炉开工率为83.83%,周环比+0.82pct,同比+2.9pct; 全国247家钢厂高炉炼铁产能利用率为89.26%,环比增加0.6%,同比增加2.69%。 目前开工率处于近年来的较低水平。 随着各地有序复工复产,高炉开工率有所提升。

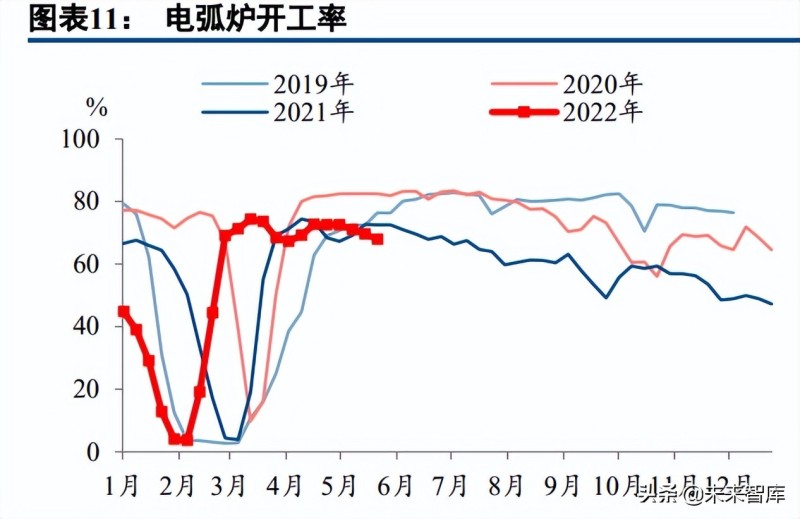

2022年5月27日,全国电弧炉开工率为67.91%,环比-1.71%,同比-15.37%。 华东地区电弧炉利润-38元/吨,环比增加+27元/吨,同比增加-226元/吨; 华北地区电弧炉利润为-122元/吨,环比增加-57元/吨,同比增加。 -429元/吨。 在微利的市场环境下,钢材供应总量连续两周下降,一定程度上支撑了钢价。

3、需求:新房开工疲软,制造业依然景气

2021年,全国固定资产投资增长4.9%,两年平均增速3.9%。 2022年1-4月,全国固定资产投资(不含农户)153544亿元,同比增长6.8%。 原中国人民银行调查统计司司长盛松成在《基础设施投资为何能成为稳增长重要关键》中提到,2021年房地产、基建和制造业投资占比将达到24% 、25%、32%,其他投资分别占24%、25%、32%。 19%,其中制造业投资占比最大。

一季度制造业投资数据亮点纷呈,但可持续性存疑。 国家统计局数据显示,2022年1月至4月,制造业投资增长12.2%,其中制造业企业技术改造投资同比增长17%,占全部制造业投资的43.1% ,比2021年同期增长1.8个百分点。 1-4月,高技术制造业投资增长25.9%,延续两位数增长高景气。 例如,电子及通信设备制造业、医疗设备及仪器仪表制造业投资分别增长30.8%和29.4%。 。 由于国际形势和疫情持续影响,终端产品消费和原材料价格受到影响,制造企业利润普遍受到挤压,尤其是抗风险能力较差的中小民营企业。 全年制造业投资保持较快增长压力较大。 大的。

房地产投资不容乐观。 尽管有诸多政策加持,但短期内仍难以扭转繁荣局面。 据统计局统计,1-4月份,全国房地产开发投资39154亿元,同比下降2.7%。 1-4月份,房地产开发企业房屋施工面积818588万平方米,同比持平。 其中,住宅施工面积577692万平方米,同比下降0.1%; 房屋新开工面积39739万平方米,下降26.3%。 1-4月份,商品房销售面积39768万平方米,同比下降20.9%; 其中,住宅销售面积下降25.4%。 商品房销售额37789亿元,下降29.5%; 其中,住宅销售额下降32.2%。 尽管各地相继出台放松房地产限制的政策。 具体措施包括放宽限购限贷、降低首付比例、降低房贷利率等。 但目前效果有限,投资低迷的现状仍将持续,全年房地产开发投资可能出现下滑。

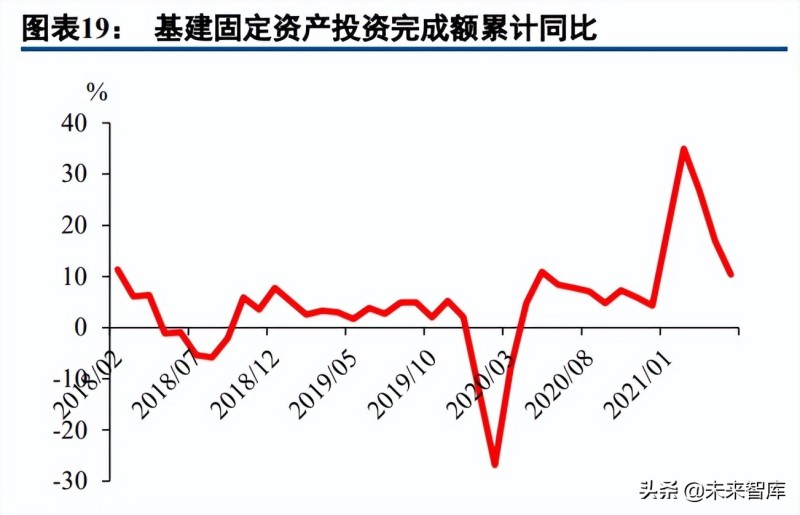

一季度基础设施建设作用明显,未来仍将是经济增长的重要力量。 目前,基础设施投资已成为我国2022年稳增长的重要力量,铁路、公路、桥梁、隧道、水利、城市轨道交通等一系列重大项目建设正如火如荼地进行。 国家统计局数据显示,2022年1月至4月,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.5%。其中,水利管理投资工业增长12.0%,公共设施管理业投资增长7.1%,道路运输业投资增长0.4%,铁路运输业投资下降7.0%。 公共设施管理业、道路运输业投资增速尚可,但仍需持续努力,实现稳定增长。 近年来,我国建筑钢材(螺纹钢、线材)总产量保持在400-4.5亿吨左右。 包括其他板材、型材等建筑钢材,建筑钢材约占钢材消费量的55%。 除制造业建筑用钢外,工业领域的工厂(含钢结构工厂)等固定资产投资主要落入房地产和基础设施两大领域。 这三个领域的用钢比例约为1:6:3。

房地产持续低迷,各项政策刺激下有望小幅改善

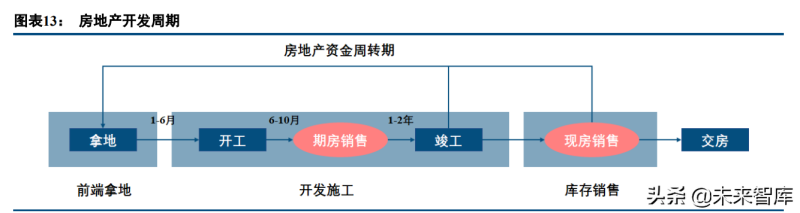

螺纹钢的需求与房地产高度相关。 今年以来,房地产新开工数据同比持续呈现负增长。 总成交量的减弱对应着螺纹钢需求的大幅下降。 房地产开发建设周期为:征地——开工——施工——竣工——销售——交付装修。 房地产项目从拿地到竣工需要2-3年时间。 通常开发商在获得土地后1-6个月开始新建工程。 单位面积用钢量最大发生在新建工程的1-3个月。 地基工程竣工后,单位面积用钢量将减少至前期的一半以下,因此新开工面积与房地产行业用钢需求密切相关。 2021年2月以来,累计房地产新开工面积同比持续下降,对未来房地产用钢提出挑战。

建筑钢材中占比最高的螺纹钢,与房屋新开工面积、施工面积、竣工面积累计同比增速显着相关。 2020年下半年以来,房地产“三条红线”融资监管新规出炉,对高负债、高杠杆的房地产行业形成了一定的震慑。 对房企的监管政策不断升级,不少房企陷入流动性危机。 在房地产持续低迷的背景下,出台了一系列宽松政策试图扭转局面,但目前效果并不明显。 当前房屋开发建设指标仍处于较低水平。 截至2022年4月,累计新开工住宅面积同比增速为-26.3%,比上月提高8.8个百分点; 房屋施工面积累计同比增速为0,环比下降1%; 房屋竣工面积累计同比增速为-11.9%,降幅比上月扩大0.4个百分点。 随着时间的推移,新开工面积下降对钢材消费的负面影响将逐渐凸显。

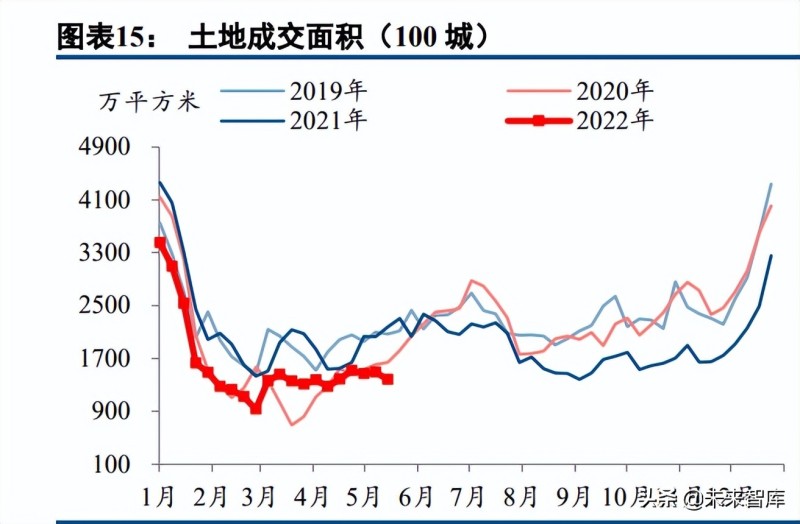

房地产企业拿地已成为新建住房建设的良好先行指标。 房地产开工前,开发商需要通过交易从政府获得土地开发权。 从征地到开工建设大约需要1-6个月的时间。 因此,新建住房建设面积可以通过土地交易来预测。 中国指数研究院发布《2022年1-4月全国房地产企业拿地百强排行榜》。 报告指出,2022年1月至4月,百强企业拿地总额3626亿元,拿地规模同比下降55.9%。 近十年来,商品房成交面积指标基本领先于钢材产量指标。 但两者在2017年后开始出现分化,直到2020年因疫情爆发需求减弱,双双陷入低谷。 目前30个城市的成交面积最早出现在5月初。 见底后略有回升。

除了土地交易和商品房交易面积外,市场资金存量和融资水平也影响着开发商的投资意愿。 2020年房地产行业“三条红线”政策出台后,融资渠道受到限制。 房企主动出击,通过“以价换量”的方式快速回笼资金。 商品房的销售尤为关键,居民购买力与房地产开发资金密切相关。 个人按揭贷款密切相关。 截至4月底,房地产开发资金累计个人抵押贷款同比-25.1%,环比-6.3%。 自去年2月以来,该数字逐月下降。 我们预计,随着融资监管政策的放松,销售回报将对房地产投资产生影响。 压力将逐渐减轻,从而促进钢材消费。 房地产作为周期性较强的行业,受宏观经济和货币政策影响较大。 以货币政策为例,贷款利率的降低将有利于房地产销售的恢复和钢材需求的增加。 宽松的货币政策将推高房地产价格,间接促进建筑钢材的消费。 考虑到资金到位情况,不难发现,当M2同比增速较高时,相应的螺纹钢消耗量和价格也会出现一定程度的上涨。 M2增速较螺纹钢价格指数提前半年至一年左右。 4月末,M2余额249.97万亿元,同比增长10.5%。 增速比上月末和去年同期分别加快0.8和2.4个百分点。 4月份M2的快速增长也体现了金融支持实体经济发展的前行。

基建接管房地产,底线作用愈发明显

基础设施是建筑行业的另一个用钢大户,考虑到当今基础设施中钢结构建筑的比例逐渐增加,基础设施占钢材消耗总量的25%以上。 从构成看,交通运输、仓储和邮政业占比最高,但占比呈下降趋势。 2016年以来增速大幅下滑,对广义基础设施投资造成显着拖累; 水利、环境和公共设施管理行业占比第二。 高,占比呈现上升趋势,2016年以来增速明显提升; 电热、燃气、水生产和供应业比重相对稳定。 根据现有数据,交通运输、仓储和邮政业、水利、环境和公共设施管理业以及电力、热力、燃气及水的生产和供应业约占全社会的35%、17%和48%。分别为广义基础设施投资。 今年以来,在积极政策要求下,专项债券发行步伐明显加快。 一季度,政府债券融资同比大幅增加9238亿元,达到1.58万亿元。 除了去年四季度发行约1.2万亿元专项债券外,今年“专项债券资金规模较大”,且大部分资金流向基建领域。 项目。

由于基建项目体量大、投资周期长、行业壁垒高,基建行业是市场集中度最高的建筑子行业之一。 央企占据绝大多数市场份额。 根据四大建筑央企经营指标,将建筑业新签合同额同比累计值作为研究钢材消耗的一致指标。 从中央建筑企业订单情况来看,一季度订单情况尚可,一定程度上弥补了房地产带来的缺口。 (报告来源:未来智库)

制造业投资数据有亮点,但可持续性存疑

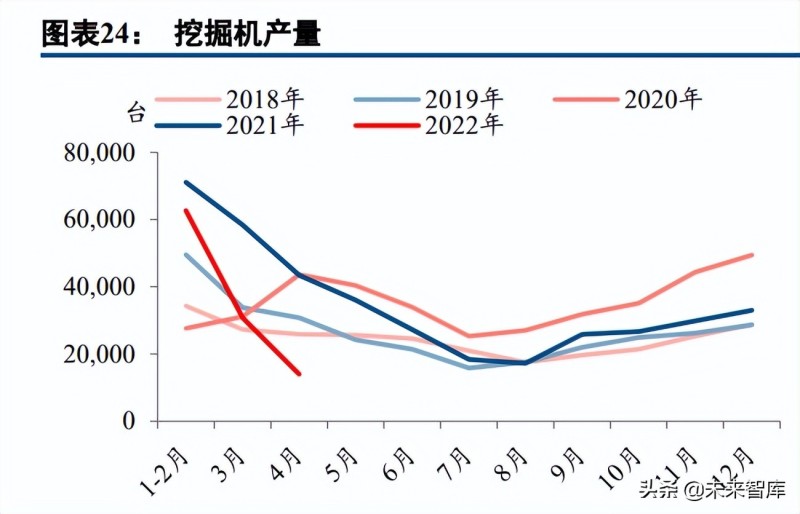

主要下游行业对钢材的需求占比为:房地产(30%)、基建(25%)、机械(17%)、汽车(7%)、家电(5%)、能源(4.5%)、船舶(2%))、集装箱(0.5%); 制造业中,机械、汽车、家电行业用钢量较大,对钢铁行业景气度影响较大。 1-4月份,机械工业由增长转为下降,增加值同比下降0.7%,增速比1-3月份扩大5.2个百分点。 机电产品出口增长6.7%,出口增速继续回落。 4月份,工程机械代表产品挖掘机产量降幅扩大至58.9%。 水泥专用设备、金属切削机床产量由增转减。 大型拖拉机产量降幅扩大。 大气污染防治装备产量保持增长,但增速收窄。 机电产品出口由增转降,下降1.8%。

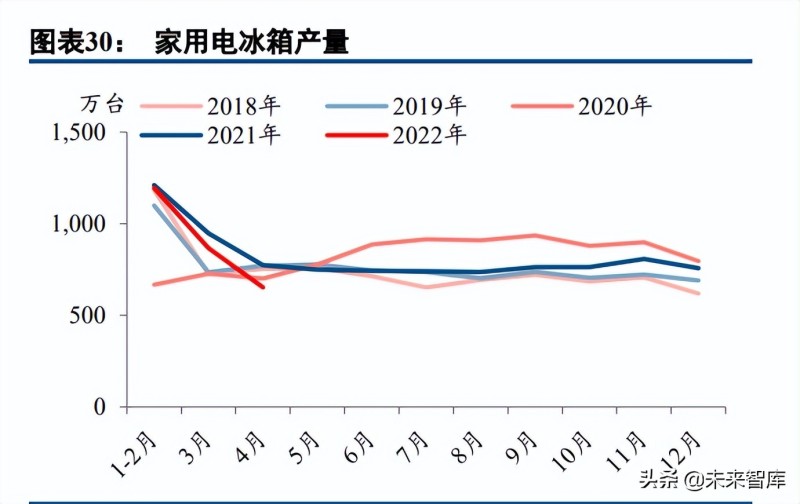

1-4月份,汽车产销769万辆,同比分别下降10.5%和12.1%。 受疫情等因素影响,增幅由增转减。 新能源汽车产销量保持快速增长,同比翻一番。 汽车出口72万辆,同比增长39.4%,增速有所放缓。 4月份,汽车产销量大幅下降,分别完成121万辆和118万辆,环比下降46.2%和47.6%,同比下降46.1%和47.6%,为同年最低水平过去十年的一段时期。 汽车出口14万辆,环比下降17.2%,同比下降6.6%。 1-4月,家电行业三大白色家电产量同比均出现下降。 其中,冰箱产量2725万台,同比下降7.5%; 洗衣机产量2793万台,同比下降4.3%; 空调产量7743万台,同比下降0.7%。 1-4月,家用电器出口量同比下降6.8%,降幅较1-3月有所收窄。 4月份,冰箱产量同比下降15.8%,洗衣机产量下降15.8%,空调产量下降4.0%。 4月份家电出口同比下降3.7%。

1-4月份,全国规模以上工业增加值同比增长4.0%,增速比1-3月份回落2.5个百分点。 Industrial production slowed down, and high-tech manufacturing maintained rapid growth. In summary, except for the poor production and sales data of automobiles affected by the epidemic, other manufacturing industries have been less affected. The machinery industry is underemployed, the related processing and manufacturing industries are operating poorly, terminal demand is slowing down, and sales pressure is high. Measures to stabilize growth will help the industry develop. The overall stocking and production situation of the home appliance industry is not optimistic. Most of them are mainly oriented to digesting inventory, and the development potential still exists under the stimulation of consumption measures. The supply and demand of the automobile industry market is weak, the state reduces the purchase tax, stabilizes the supply chain of the industrial chain, and expands the policy of automobile consumption to stimulate the expected upward development of steel consumption.

India curbs steel exports, China’s substitution demand rises

On May 22, the Indian government adjusted the import and export tariffs on steel raw materials and products, which increased the export tariffs on hot-rolled, cold-rolled and coated coils with a width of more than 600mm from 0 to 15%, and on pig iron and rods. Export tariffs on steel wire and some stainless steel varieties have also increased to varying degrees. According to data from the World Steel Association, India exported 17.1 million tons of steel in 2020, accounting for 4.5% of the global steel trade share. The export destinations cover Southeast Asia, Europe, the Middle East and other regions. According to Eurofer statistics, from January to November 2021, the EU imported 3.487 million tons of steel from India, accounting for 11.9% of its total imports. It is the EU’s third largest import source country (the top 5 are Turkey, Russia, India, and Ukraine). ,South Korea). In March this year, due to the conflict between Russia and Ukraine, the EU banned steel imports from Russia and reallocated its quotas. India’s hot-rolled and cold-rolled quotas in the second quarter were 273,100 tons and 149,200 tons respectively.

4. Raw material supply or marginal enhancement, profits will be transferred to the smelting end

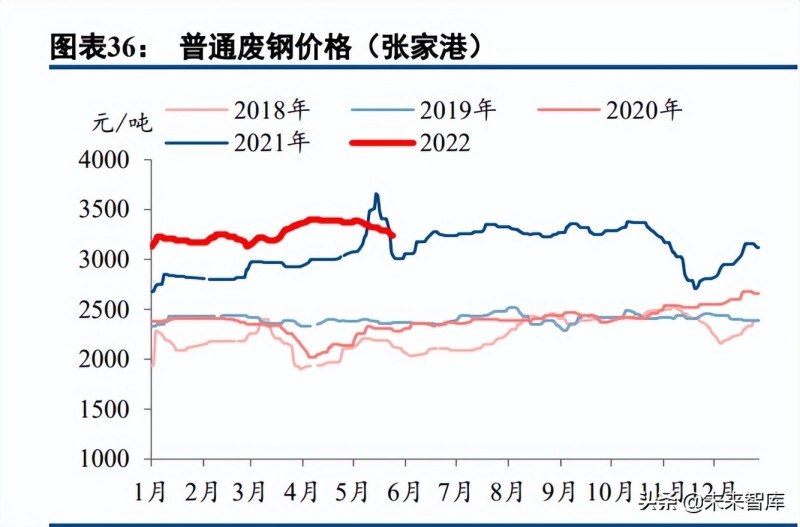

scrap steel

On May 27, 2022, the scrap steel price in Zhangjiagang was 3240 yuan/ton, -50 yuan/ton week-on-week, and +230 yuan/ton year-on-year.

As the strongest price link in the black industry chain, scrap steel prices began to fall after entering May. The profit level of electric furnaces improved marginally, and at the same time, the rise in iron ore prices was restrained.

铁矿

On May 26, 2022, the Platts 62% Index was US$131.25/ton, +US$1.85/ton week-on-week, and US$131.25/ton year-on-year.

On May 26, 2022, the total iron ore inventory was 134.538 million tons, -1.046 million tons week-on-week, and +9.432 million tons year-on-year. Since the full-year shipments of the four major mines have remained unchanged, supply may be marginally accelerated in the second half of the year.

可乐

On May 26, 2022, the price of first-grade coke in Rizhao Port was 3210 yuan/ton, which was -200 yuan/ton week-on-week and +220 yuan/ton year-on-year.

On May 26, 2022, the capacity utilization rate of 230 coking plants was 81.70%, which was -1.01pct week-on-week and -7.56pct year-on-year. The profit of the coking plant was -247 yuan/ton, -201 yuan/ton on a week-on-week basis, and -1,164 yuan/ton on a year-on-year basis.

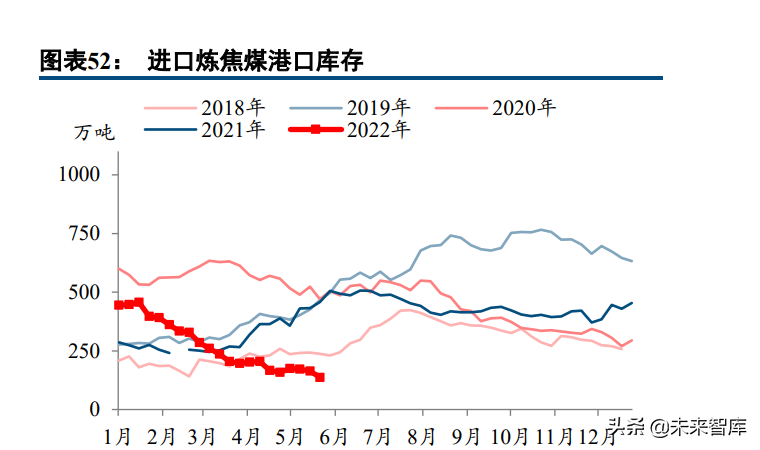

焦煤

On May 26, 2022, the Platts index of coking coal was 419.00 yuan/ton, a week-on-week decrease of -23.00 yuan/ton, and a year-on-year increase of +144.00 yuan/ton. The total inventory of coking coal is 23.2795 million tons, -650,900 tons week-on-week and -6.9404 million tons year-on-year.

The weakening of crude steel pressure has weakened the market’s demand expectations for raw materials. We believe that the current daily crude steel production level is close to the peak during the year, and there is limited room for increasing raw material demand in the future. From the perspective of the supply side of raw materials, in terms of iron ore, although the overall shipments from the three major overseas mines in the first quarter were lower than expected, this was mainly due to external factors. For example, after Australia opened its borders, the number of confirmed cases increased, and the impact on Rio Tinto personnel Operations were severely affected; VALE was affected by heavy rainfall and delayed approval of mining operation area permits. Raw ore output, third-party procurement, and shipments all experienced significant declines, with the southern system being the most serious. In the quarterly report, major mines still maintained their full-year shipping targets. From the perspective of shipping progress, VALE only completed 20% of the full-year shipping target in the first quarter, while Rio Tinto only completed 22%, both lower than the same period in previous years. It is expected that the second and third quarters will usher in the peak of shipments as mines rush to meet progress. Mine supply will become looser. As the cost performance of hot metal declines, the demand for scrap steel replacement will increase, creating a crowding out effect on the furnace charge. The total consumption caused by the superimposed production reduction will decrease. The pressure on the cost side of steel mills will be greatly alleviated, and profits will be transferred to the smelting end. According to model calculations, on May 26, the spot gross profits of threads, hot-rolled plates, medium-thick plates, and cold-rolled products were +166 yuan/ton, +106 yuan/ton, +125 yuan/ton, and +131 yuan/ton respectively. Compared with last week, they were +2 yuan/ton, +2 yuan/ton, +19 yuan/ton, and +11 yuan/ton, confirming the view that industry profits have rebounded.

(本文仅供参考,不代表我们任何投资建议,如需使用相关信息,请以报告原文为准。)