市场月报|4月供求环比微增而同比仍跌三成地市继续量跌价升

4月,31个重点城市新建商品住宅新增供应面积、成交面积环比微增2%左右,而同比皆减少20%以上,总体市场供求保持相对平稳,仅部分热点城市在陆续出台精细化调控措施影响下,青岛、沈阳、大连等市出现政策“末班车”行情。重点城市供不应求的矛盾逐步缓解,城市库存继续上升。而土地市场在三四线城市成交面积大幅缩减的情况下,再次落入了“量跌价涨”的窠臼。

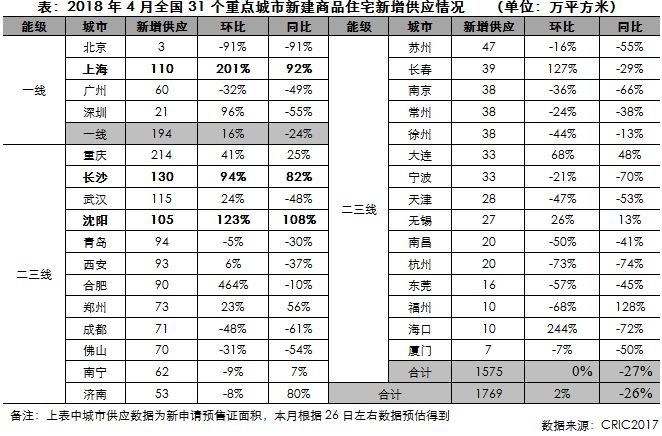

4月份31个重点城市新建商品住宅新增供应量为1769万平方米,环比微增2%,上海、长沙、沈阳3城新增供应量“爆发式”增长,环比、同比皆全部倍增。而总体供应量与去年相比仍处低位,同比下跌26%,预计5月供应量有望与4月大体持平或小幅微增,后期也将趋于稳定。

一线%,整体供应量依旧维持在低位;北京、广州延续之前低迷的供应态势,同、环比齐跌。上海、深圳4月供应量环比大幅上升,上海涨幅达201%。值得关注的是,上海预售证“堰塞湖”问题正在得到逐步解决,4月多个高端盘集中开盘,新增供应量稳步增加。二、三线城市的总体供应量环比持平,城市分化不断加剧,诸如长沙、沈阳、合肥、长春、海口等二线%以上或左右;而杭州、福州、成都、佛山等环比显著下跌,其中杭州跌幅最大达73%。与去年同期相比,二、三线城市供应量仍处低位,同比下降27%,预计5月总体供应量仍有望小幅上扬,市场供需矛盾将得以进一步缓解。

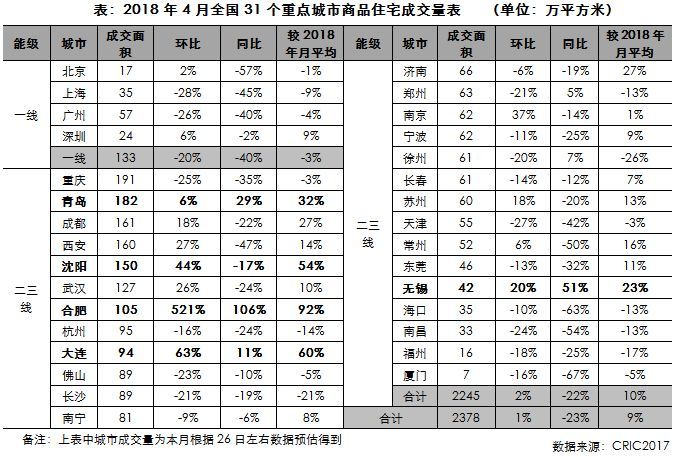

4月,31个重点城市成交量为2378万平米,环比微增1%,同比下降了23%。一方面成交受限于供应,基本没有太大的增长空间;另一方面,多城市密集出台调控政策,海南全区域限购、沈阳三区限购、长春发布限售新政、济南叫停全款购房、拒绝使用公积金等行为,成交热度会受到一定影响。

一线%。北京、深圳环比上升而同比下降,上海、广州同、环比齐跌,环比跌幅在25%以上,同比跌幅均超40%,整体成交量不及2018年月均。总体来看,一线城市的政策调控依旧严苛,成交低迷的状态尚未得到缓解,购房者观望情绪浓郁,后期成交量极可能低位徘徊。

二、三线%。除合肥外,其余城市成交量环比涨跌幅都不明显,大连涨幅最大为63%,天津跌幅最大,环比下跌27%。值得关注的当属沈阳,本月沈阳市对沈河区、和平区、浑南区(三环内)3个区域(以下简称限购区域)实行限购政策。4月成交量达150万平米,环比上涨了44%,同样大连4月成交量达94万平方米,环比增幅达63%,类似还有青岛、长春等城市出台紧缩政策之后引发“末班车”抢购潮。

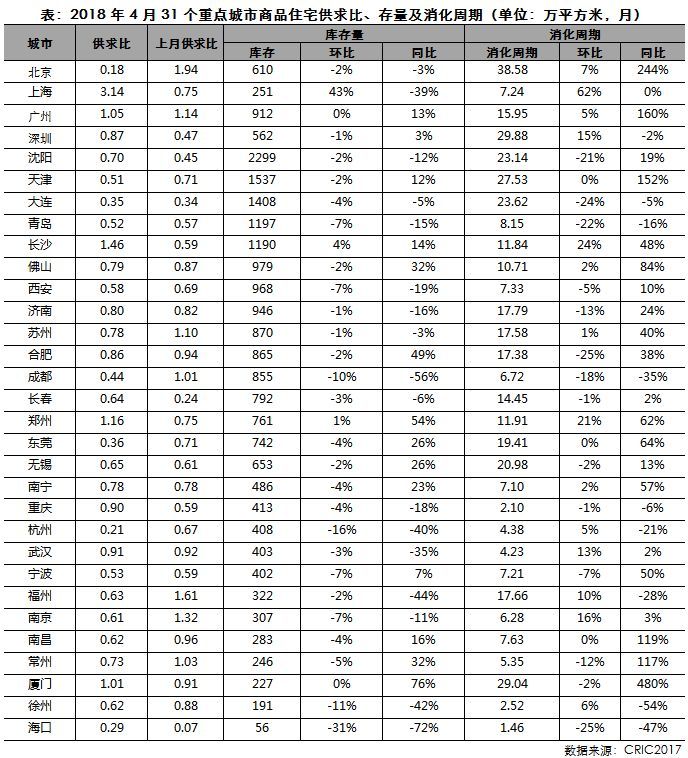

4月,近六成城市商品住宅供求比继续低位,受极低供应量影响北京、杭州、海口不足0.3,值得注意的是,上海供应大幅放量致供求比攀升至3.14。本月供应增加而成交量略有下滑,使得大多数城市库存压力继续上升,有超过1/4的城市库存同比增幅在30%左右及以上,且增幅逐月扩大,仅上海、成都、武汉、徐州、福州等个别城市同比大幅减少。

从消化周期来看,仅大连、青岛、成都等5市下滑,其余重点城市商品住宅去化周期继续拉长,特别是北京、深圳涨超29个月;大连、厦门、无锡、沈阳等市本月消化周期继续超过20个月。此外重庆、杭州、武汉、徐州、海口五市消化周期依旧不足5个月,供不应求状况显著。

从价格段分布看,高档产品成交涨幅显著,上海、北京分别上涨13%和9%,深圳回落2个百分点;中高档产品北京环比增加8%,上海、深圳下滑超10个百分点;中档产品北京回落明显,大跌27%。低档和中低档产品成交回暖,其中深圳中低档产品环比增加9个百分点,北京低挡产品环比增加8个百分点。整体来看,本月市场中低档、低挡产品成交有所增加,但高档产品仍占市场成交多数份额。

从面积段分布来看,上海、深圳90平方米以下小户型产品成交比重持续增加,90-120平方米产品全部回落;大户型方面涨跌幅较为温和,144-200平方米产品上海与上月持平,北京、深圳成交占比小幅回落不超过5%;深圳200平方米以上的产品下跌2个百分点,北京涨幅最大也仅5%。

4月CRIC监测的300城经营性土地成交共1091幅,同、环比分别大跌45.2%和60%;成交建筑面积8326万平方米,同环比分别下降22.1%和55%;虽然整体成交规模大幅回落,但重点城市、热点地块的热度重新上涨,4月份300城土地平均楼板价为2785元/平方米,环比上升了16.3%,同比增长44%。

本月成交规模下降主要是三四线城市土地成交量大幅减少,成交占比下降至七成,也是平均楼板价重新回升的原因之一。一、二线城市成交面积也同样回落,但降幅较小,成交占比反而增加至30%。

一线城市地市转而以旧城改造、租赁地块等为主,4月份成交建筑面积仅65万平方米,同、环比分别大跌81%和66%;但成交金额96亿元,环比降幅5%,同比19%的降幅,维持低位。

二线亿元,同比上涨22%,环比下跌19%,本月成交均价4199元/平方米,同比下降了11%,但环比上月微涨6%。本月二线城市中成都土地市场成交最为活跃,成交建筑面积269万平方米,共有27块土地成交,多为底价成交。

三四线万平方米,同环比分别下跌32%和62%,成交金额1222亿元,环比下降46%,但成交均价2079元/平方米,环比上涨41%,除去一线城市上月特殊成交情况导致本月均价涨幅较大以外,三四线城市的均价已经连续多月持续上涨,本月突破2000元大关。本月重点关注的三四线城市中,成交建筑面积超过50万平方米的城市仅有南通、徐州、常州和佛山等。

整体来看,在严苛的政策调控下,同比下降亦在情理之中。4月城市政策整体从紧的基调不变,多个城市出台了更加精细化调控措施,总体新增供应、成交面积环比大体持平。展望未来,在央行定向降准以及调控政策边际改善预期双重因素作用下,高端住宅预售证“堰塞湖”问题也正在逐步解决,二季度房地产市场必将迎来难得的销售窗口期,一、二线城市供求有望保持回升势头,部分三四线城市市场热度延续,但由于房价上涨过快,成交后劲不足,下半年市场依旧面临一定的调整压力,企业盈利空间着实有限。

展望未来,我们认为一线以及核心二线城市仍是“白马”城市,只需控制好土地以及项目开发成本,市场风险整体可控。三四线城市或将出现轮动行情,企业拿地策略还是要有一定的提前量,在重点聚焦热点三四线的同时,可以积极抢筹下一轮 “黑马”城市及早进驻。