2019年全球棉花市场供需现状及行情展望

2018年国内棉花产量小幅下降,棉花储备库存进入低位。 供应的逐渐减少导致了市场长期存在的梦想。 但中美贸易战导致的国内和全球经济下行,需求萎缩导致内需持续修正下滑。 ,供过于求仍在持续,棉花市场悲观,价格呈现下行趋势。

进入新的一年,棉花市场在天气生产、国家储备政策和贸易战的影响下,关注整体经济形势。

全球棉花供需现状与展望

1.1 全球棉花供需

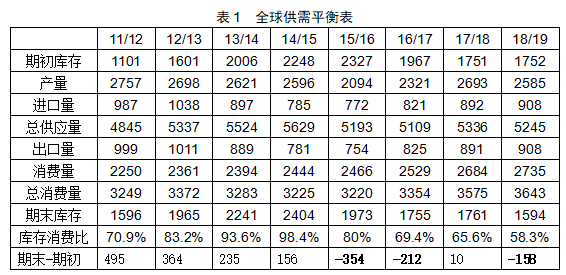

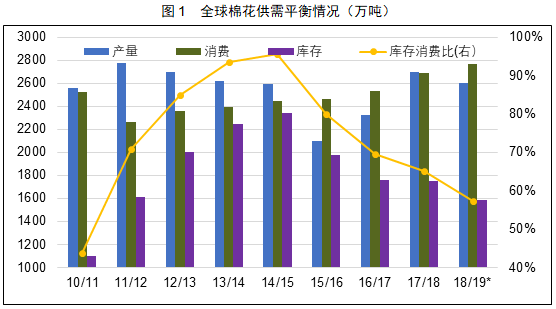

从全球供需平衡表来看,全球棉花供需格局从10/11开始经历了连续5年供应过剩的库存积累阶段,从15/16开始转变为需求缺口,进入去库存周期,库存消耗逐年下降。 美国农业部最新12月数据显示,2018/19年度全球减产108万吨,主要原因是美国主产区之一得克萨斯州遭遇干旱,减产51万吨吨,印度因棉铃虫集中爆发减产33万吨。 但由于巴西播种面积增加,天气有利,增产39万吨。 中国小幅减少约11万吨。 受国际贸易摩擦影响,消费总量增速明显回落。 2018/19年消费预测仅比上年高出54万吨,由前两年3-6%的增速回落至不足1%,仍有下调可能后期。 因此,2018/19年产需缺口约158万吨,但仍有近1600万吨的期末库存,整体去库存趋势缓慢。

1.2 美国棉花市场

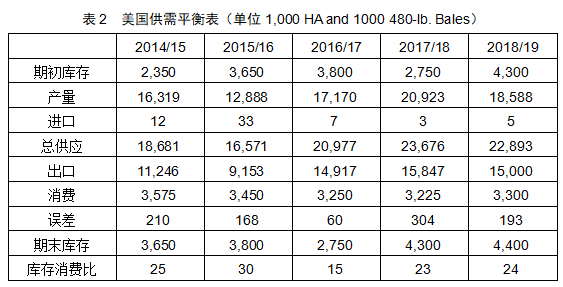

美国是世界第三大棉花生产国和最大的棉花出口国。 18/19年度美国棉花产量预计405万吨,出口327万吨。 棉花出口约占世界棉花出口总量的36%。

从生产看,2018/19年度主产区之一的德州4月份以来经历了长时间的干旱,累计降水量仅为常年的77%左右。 两次严重的飓风(佛罗伦萨和迈克尔)影响了东南棉花地区。 美棉产量大幅缩水。 预计2018/19年度产量约405万吨,同比下降约11%。

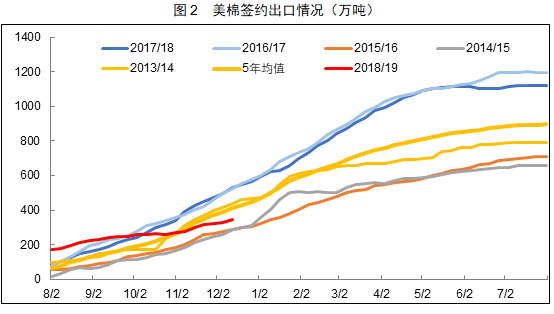

从出口情况看,受中美贸易摩擦影响,中国对美棉加征25%关税,导致棉花合同出口锐减,原中国合同不断被取消。 同期下降30%,低于前5年同期15%的平均水平。

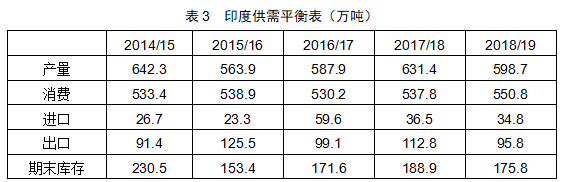

1.3、印度棉花市场

印度是世界上最大的棉花生产国和第二大棉花出口国。 其棉花产量和出口量对世界棉花价格有重要影响。

近两年,印度遭受红棉铃虫灾害,导致印度棉花减产。 此外,棉农为防治病虫害大量采购农药,投入成本巨大,给棉农造成重大损失,削弱了棉农新一年的种植意愿。

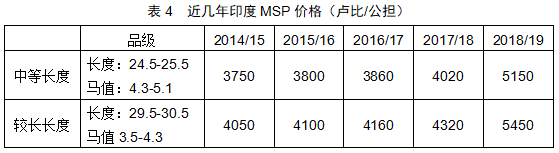

为保证印度棉花种植面积,降低补种率。 2018年,印度政府将棉花MSP的最低支持价格上调了约26-28%。 其中,长绒棉最低支持价上调26.16%至5450卢比/公担,中绒棉最低支持价上调28%至5150卢比/公担。 精髓。 这极大地稳定了马哈拉施特拉邦、古吉拉特邦和中央邦等棉花补种率较高地区的棉花种植情绪。 印度上调MSP价格后,也支撑了棉花市场整体价格。 棉花价格居高不下,也导致印度国内下游纺纱业出现亏损。 目前印纱利润处于历史低位。

国内棉花供需现状与展望

2.1 国内棉花供应现状及展望

2.1.1 棉花种植面积及产量

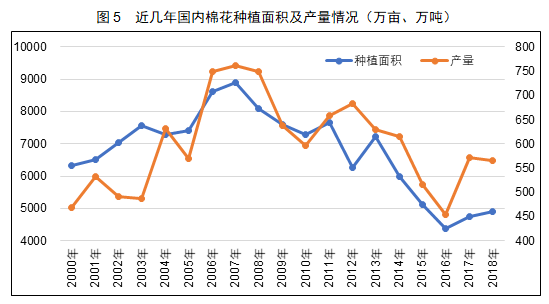

近年来,受国内棉纺行业不景气、棉农种植成本增加和棉花价格疲软影响,我国棉花种植面积不断萎缩,但去年以来略有回升,但复苏并不强劲。 主要种植区转移到新疆。 据全国棉花监测系统调查,2018年全国棉花实际播种面积4900万亩,同比微增143万亩,增幅仅3% . 虽然国内国家储备面临枯竭,国内市场面临供需缺口,但受国内退耕还林等土地政策影响,种植面积恢复相对有限。 尤其在内地,棉花种植的人工成本太高。 首先不能大面积种植,棉花采摘对劳动力的需求比较大。 提高其他作物的经济效益,如小麦,省时省力。 再比如湖北等地。 由于近年小龙虾的流行,部分地区的棉田已改为养殖小龙虾。 棉花在经济效益上很难与小龙虾相抗衡。

从产量来看,2017年棉花产量由于有利的天气条件明显增加。 不过,虽然今年5月份新疆出现了暴风、雹灾,但还来不及补种,导致今年产量较去年略有下降,但幅度不大。 大的。 预计今年产量在560-570万吨左右。 后期在种植面积变化不大的情况下,排除一些极端天气的影响,产量也可能逐渐趋稳。

2.1.2 籽棉采购及皮棉成本

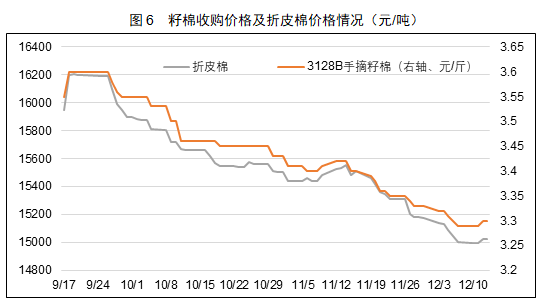

今年籽棉收购价格受前期利好预期影响,呈现高开低走现象。 整体采购市场的开放时间较去年晚,采购一开始就出现了抢购现象。 新疆手摘籽棉价格为3128元,约7.2元/公斤。 随着涨价,市场下游需求减弱,轧花厂谨慎采购,籽棉收购价格继续走低。 到12月左右,由于收购已经结束,价格趋于稳定。 按照含衣率40%、回潮率10%、加工费800元/吨计算,18/19年手采新棉平均成本约为15500-15600元/吨,而机采成本采摘棉14500-14600元/吨。

2.1.3 国家储备棉和社会库存

2014年新疆直补试点实施后,在年度阶段性轮换政策下,储备棉库存从最高的11-1200万吨逐步消化。 2018年3-9月,储备棉计划轮转431万吨,实际成交251万吨,平均成交率约58%,剩余储备棉约275万吨(含部分外销)公差数量)。 按照年弃置储量250万吨计算,如果今年不进行轮换,只能维持明年的弃置储量,剩余质量更堪忧。

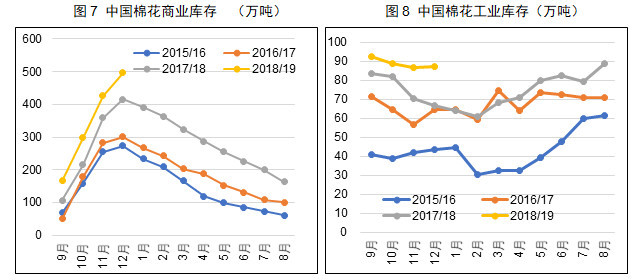

从棉花商业库存和工业库存来看,12月最新数据显示,我国棉花商业库存495.9万吨,环比增加69.6万吨,同比增加80.6万吨,处于近四年来的历史高位。 工业库存方面,12月为87.02万吨,环比增加3700吨,同比增加20.48万吨。 一次性棉花库存在100万吨左右,也处于近4年来的历史高位。 根据这两项测算,国内棉花社会库存约为583万吨,库存压力较大。

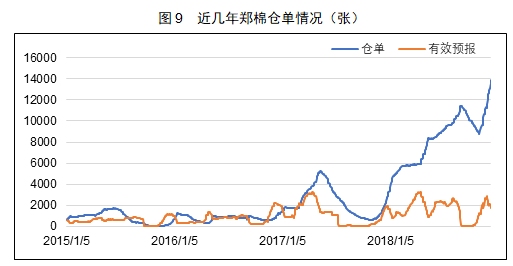

再看社会的另一个隐性库存——期货仓单,今年以来期货仓单持续增加。 一是轧棉厂套期保值业务逐步完善。 它已成为主流的交易方式。 三是郑商所今年在新疆新增3个交割仓库,新疆棉花交割更加便捷。 以上三点加之当前新棉现货销售不畅,多数轧花厂在保证微利的情况下注册仓单套期保值业务,导致今年棉花仓单成交量创历史新高。 截至1月25日收盘,郑棉仓单16373张,折合现货约69万吨,有效预测2184张,有效预测加仓单约78万吨。 其中,2017/18年仓单仍有2421张,3月前需注销约10万吨成为现货。

2.1.4 棉花进口市场

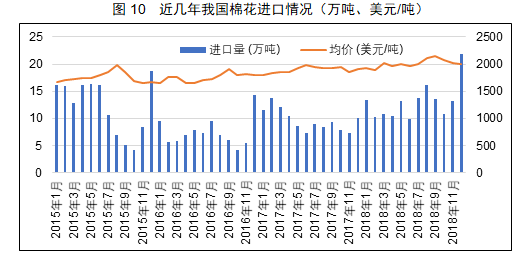

我国棉花进口实行配额制。 除世贸组织规定的89.4万吨1%关税配额外,今年10月,中国政府向规模以上纺织企业增发80万吨配额。 截止日期为 2019 年 2 月。延期通知。 鉴于后期我国储备棉库存减少后的缺口,市场大多预计我国棉花进口市场将逐步放开。 近期,规模以上企业即产能5万锭以上企业发放的配额,后期考虑是否考虑5万锭以下企业的进口配额问题阶段。 如果逐步放开,我国棉花市场的进口就会走向市场化。

但从目前来看,80万吨配额企业的使用寿命只有2个多月。 在当前中美贸易战的背景下,美棉已被征收25%的关税。 现在去掉了美棉,其他人可以大量选择,只有印度棉和巴西棉。 从目前的价格情况来看,由于国内市场新棉收购价格较为疲软,国产新疆棉尤其是北疆棉的成本普遍低于任何国家的进口棉。 16000元/吨,巴西棉基本在16000元/吨以上,但印度棉进口性价比较低。 短期来看,整体进口动能不足。

2018年我国进口棉花约157.46万吨,同比增长约36.2%。

2.2 国内棉花需求现状及展望

2.2.1 国内棉花消费

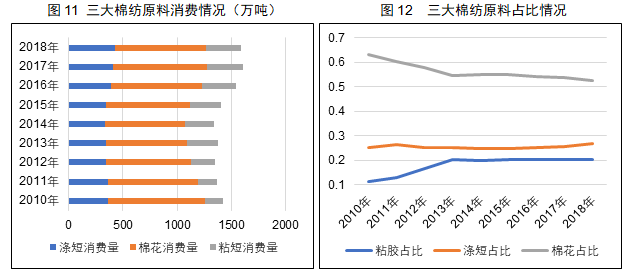

国内棉纺行业基本分为涤纶、粘胶、棉花三大板块。 目前,涤纶和短纤行业相对成熟,整体占比已经比较稳定,基本稳定在25-26%左右,而棉花和粘胶的替代效应逐渐体现。 8年时间,棉花的整体比重从消耗原料变为63%。 %下降到53%,下降了10个百分点,而粘胶的消费量增加了10个百分点。 棉花和粘胶是强有力的替代品。 其实从纺纱技术来看,一般涤纶纱的纺纱头磨损比较大,纺棉和纺涤纶之间存在不可逆性。

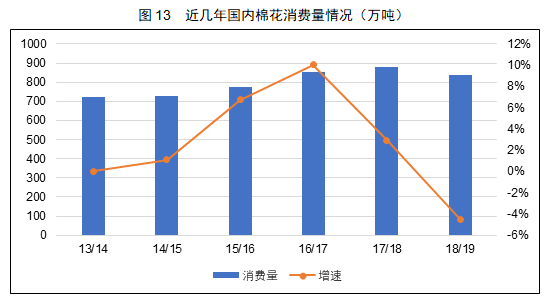

近年来,国内棉花消费量呈逐步上升趋势,基本上升到8-900万吨之间。 但2017/18年增速开始小幅回落,2018/19年受中美贸易战影响,下游消费量明显萎缩,预计840万吨左右,环比下降比上年减少40万吨。 为-4.5%,整体为负增长。

2.2.2 国内棉纱行业情况

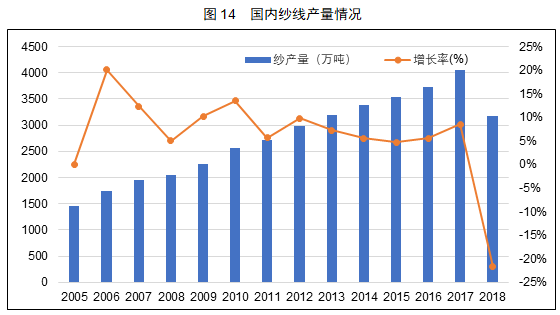

由于国内棉花产业的布局,新疆在2014年底出台了一系列鼓励新疆棉纺织产业发展的政策,带动了新疆整体棉纺产业的逐步发展。 国家统计局数据显示,我国纱线总产量持续攀升。 但2018年受整体经济形势影响,在外销不振、内销不足的情况下,纱厂限产减产,尤其是中国。 小企业一直处于限产状态。 我国纱线累计产量约3200万吨,同比减少20%以上。

2.2.3 进口纱线市场

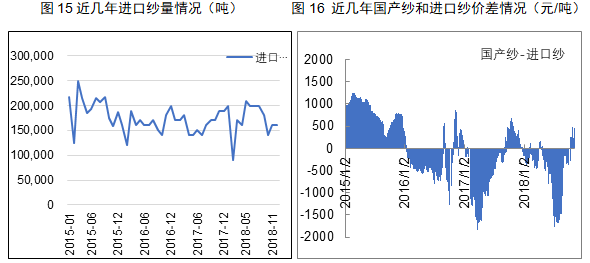

目前国内棉花价格处于国际棉花的低位,因此进口纱的成本也较高。 从国内外纱线价格来看,进口纱线价格与国产纱线价格基本持平,并无太大竞争优势。 各自成本后出现倒挂现象,商家进口需求明显减弱,下游纺企这部分需求也转向或回归国产纱线。

据海关统计,2018年12月我国进口棉纱约16万吨,同比下降7.53%,短短一个月时间,进口棉纱数量骤降。 除2月份受春节影响进口棉纱量大幅下降外,已达近年低位。 这也反映出性价比差价的问题。 降低,除非内外价差再次拉大,否则进口棉纱将具有竞争优势。

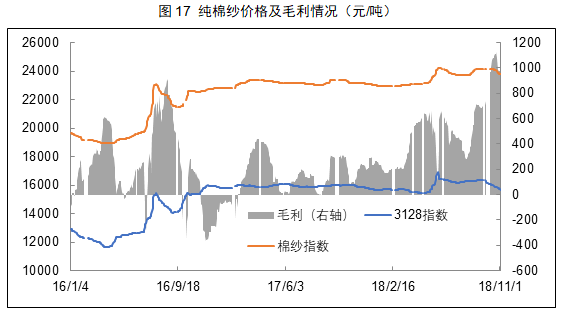

今年是棉纱生产企业的大年。 在原棉价格持续走低的情况下,下游棉纱价格相对小幅回落。 根据市场3128指数测算,今年以来纯棉纱32S的利润一直保持在较高水平,平均接近600元/吨的水平,而且只是按照当天的棉花现货。 但今年3-9月储备棉放行,整体价格较现货低1000元左右。 成本按照储备棉库存计算,利润水平或高达近2000元/吨。 此外,一些低配棉降低了成本。 ,平均每吨利润高于这个水平。 其中,今年气流纺可能更有利可图。 由于进口配额限制,魏桥原先从东南亚国家进口细绒。 这一配额取消后,魏桥的气流纺产量大幅下降。 因此,气流纺供应减少,部分需求转移到其他企业,在供应减少的情况下,价格同步上涨。 同规格价格比往年高出2000元/吨左右,这部分是额外的利润。

棉花市场价格差异分析

3.1 期即期价差

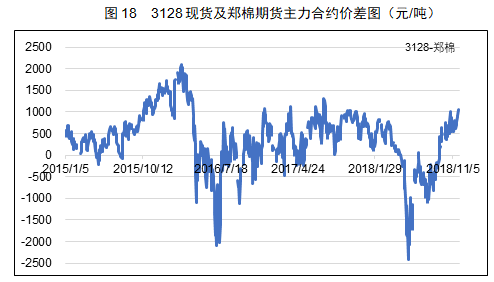

2018年,棉花现货市场经历了一波跌宕起伏。 1-4月行情相对平稳,总体在15000-15600区间震荡,期货现货价格也相对平稳。 基差在500元/吨左右波动,基本正常,2017年基本在这个基差上徘徊。 进入5月后,一些投资公司在新疆考察时,刚好新疆遭遇台风袭击。 部分地区棉田受灾后,市场对今年棉花减产预期较大。 现货市场未有效跟进,导致期现货价差大幅缩小,现货期货贴水最高达到2500元/吨,创历史极点。 由于现货没有有效跟进,现货商家见套期保值获利较大,继续进场套期保值空仓,仓单继续挂单,使得期货涨势转向,影响风灾不及预期,导致期货市场大跌,随后中美贸易战爆发,下游消费端出现问题。 由于信心丧失,期货跌幅加剧,导致年末期货下跌。 高位,据此价差可能进一步扩大,市场倾向于期货采购,对期货价格有一定支撑。

3.2 时间传播

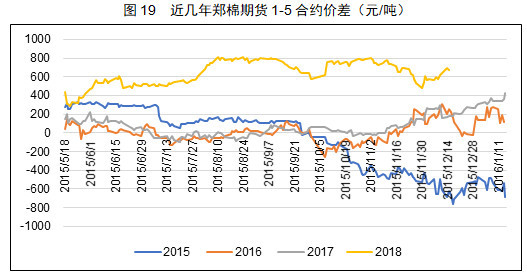

2018年,由于市场对长期供应缺口的预期和近月合约受到大量仓单的打压,郑棉期货市场远月贴水结构明显偏大,且1-5价差多在500元/吨以上。 仓单压力集中至1901合约导致价差进一步扩大至700-800元/吨左右,明显高于往年水平,而800元/吨的水平明显达到无风险的换仓空间。 但由于17/18年的旧仓单必须在2019年3月前注销,操作起来并不实际,而且由于郑州商会升贴水规定的问题,大部分仓单为17/18 年是高保费结构。 在现货没有明显价差的情况下,期货接货相对不划算,导致今年整体1-5价差维持在高位。 而这种长期溢价结构,直到仓单问题没有得到有效解决后,才得以改善。

3.3内外价格差异

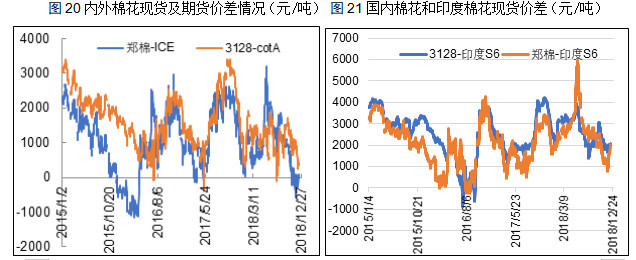

2018年国内棉花市场受中美贸易战影响,下游出口订单受阻,导致内需出现问题。 受此影响,国内棉价持续下跌,尤其是进入下半年之后。 对外美棉板块虽然在与中国的贸易战中受到25%增税的拖累,但毕竟对华出口仅占其总出口量的15%左右,属于平均水平。 整体降幅比国内相对小一些。 再加上印度今年受红棉虫影响,产量萎缩,下游纺织业发展迅速。 政府上调MSP价格,支撑美棉ICE在75美分/磅的强劲支撑。 因为一旦现货价格低于MSP价格,印度国有棉花公司将进行收储,这将减少全球短期供应。 因此,美棉ICE主力合约逐步回落至75美分/磅,呈调整状态。 国内外棉花价差已经达到较低水平,这也意味着国内棉花价格在国际上处于低位。 根据近几年的测算,郑棉与ICE折算成人民币的价差为1000元/吨,处于相对中间位置。 它目前处于负面区域。 按理说,在这种状态下,国内棉纺行业的竞争优势已经明显显现。

2019年棉花市场运行展望

4.1 全球棉花市场运行前景

从全球棉花供需平衡表来看,整体处于去库存周期。 今年东南棉区受印度红棉虫和美国主产区得克萨斯州干旱以及两次大飓风的影响,导致今年整体减产。 据此估计,2019年增产是大概率事件。 印度未来最有可能增加全球产量。 目前,印度的单位产量较低。 如果提高种植技术,增产幅度会比较大。 至于2019年的操作,受当前中美贸易战的影响,全球经济有所下滑。 近期,印度、越南等地上游棉价坚挺,下游棉纱面临亏损。 从销售情况看,棉纺企业经营困难。 如果出现问题,后期市场会进行修正。

今年印度政府为了提高棉农的积极性,大幅提高了MSP的价格,这与2012-2013年我国全球棉花市场下跌时略有相似,国储无限收储批量高价20400元/吨。 使国际市场印度棉价格水平处于高位。

4.2 国内棉花市场展望

从国内棉花供需平衡表来看,近年来一直处于去库存周期。 国家储备库存从1200万吨左右增长到270万吨左右,只能维持一年的储备。 今年受贸易战影响,经济下行导致消费萎缩。 目前社会库存较高,仓单压力不断显现。 在这种情况下,2019年的行情将取决于以下因素:

1. 棉花作为一种作物,取决于天气。 除非2019年有明显的天气灾害导致减产,否则根据目前的社会库存或仓单库存,2019年的供应还是比较充足的。

2、国家储备政策有什么新政策吗? 首先,国储还有270万吨剩余库存,而且近年基本都是3月份开始去库存。 假设当前社会库存量较大,若暂不去库存,市场供应将偏紧。 其次,由于国储库存偏低,是否存在囤积的可能,若国内棉花收储,国内库存将转化为无法流动的国储库存,压力将有所减轻。 如果进口棉花收储起来,储备缺口的逻辑就不存在了,当然也会对国际棉价提供一定的支撑。

3、棉花具有较强的金融属性。 最重要的是,国内乃至全球经济问题也将对2019年的棉花市场产生至关重要的影响。目前,全球经济面临下行压力。 进入2019年会不会恶化? 或者这种改善也对棉花市场产生了明显的影响。

最后,从总体上看,国内棉花产量难以有效回升,供需缺口将长期存在。 国家放开配额也是大势所趋。 国内棉花市场走势将与国际市场接轨。 会加剧。